热门文章

长视频2023年何去何从?爱奇艺未来还迂回曲折?

2021年可是长短视频短兵相接、冲突频频的一年,长视频用户时长市占率因短视频崛起而逐渐流失,加上平台内容质量下降导致用户退订,令长视频陷入水深火热当中。长视频行业的付费用户规模虽然长时间触顶,但已经形成了稳定的受众群体,几家平台之间通过爆款内容的比拼,吸引着用户有限的注意力。2023年长视频又会是经历怎样的一年?

2023年的开局对于国内长视频行业可说是梦幻开局。 全民追看「狂飙」可谓盛况空前,让原著粉们忐忑不安的「三体」首部真人剧也最终做到忠实原著。 显而易见,过去一两年困在「降本增效」上的长视频行业,终于感受到一丝冬去春来的暖意。「降本增效」会成为过去两年长视频的行业重点并不是没缘由的,众所周知,烧钱换市场的阶段已经结束,但想要真正开始盈利则需要一改过去粗放型的经营模式-长期以来使长视频平台焦虑的核心问题是逐渐营收的增长速度始终难以覆盖巨额成本,高昂的内容成本一直是视频平台无法绕过的高山。

由于国内市场内卷,除自制独家剧集外,国内视频平台为保证竞争力,还存在大量向第三方影视公司购买的剧集电影综艺等,高涨的版权内容成本更加重了盈利难度。即便前几年经过了监管机构的介入,加上平台间设置的薪酬上限,过去的「天价薪酬」问题已经有所改善。 但基于影视内容制作的基础成本要求,想要保质保量的创造内容,单靠压低制作成本是不可能实现的,这也是为什么这两年各大平台都开始压缩内容数量,通过将钱花在刀刃上,来获得更「精品化」的优质内容输出。 根据艺恩等数据平台显示,2022年在线视频平台整体累计新上227部独播剧集,较上一年同期减少13部。在这种背景之下,拔尖的热门内容的确也开始持续出现,部分平台甚至已经能够实现全年不间断的供应热门剧集,补足了长期以来国内长视频平台容易内容断档的短板。

外部经济环境导致的广告收入持续下滑却使长视频平台难以独善其身的。 经过了过去五六年从免费转向订阅的快速发展,如今长视频们的会员业务其实已经取代广告成为最主要的营收支柱。在广告收入持续下滑以及会员数量再难大幅增长的情况下,如何挖掘存量会员的营收潜力成为了各平台持续思考的命题。最终这一商业策略的也导向了平台不断调整现有的会员政策,以期获得更多收益。

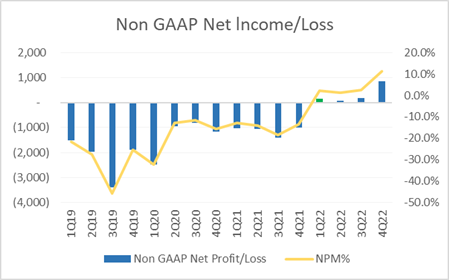

在连续亏损12年之后,在连续三年会员涨价之后,爱奇艺成功勉强活下来。2月22日,爱奇艺公布了2022年第四季度及全年的数据,non-GAAP标准下实现了22亿元的利润,运营利润率达到7%;4Q22会员数量及会员订阅收入均创新高。这一成绩超出了年初制定的目标。市场对于爱奇艺的关注自然而然地转向了以下问题:1、爱奇艺是如何活下来的?2、盈利是暂时的还是具有持续性?笔者尝试作出简单分析。

刚刚已经提及到,长视频行业的烧钱阶段已经结束。2022年爱奇艺基本面亦迎来边际向好。先是1Q22首次实现non-Gaap标准下的首次盈利;2Q22自由现金流 (Free Cash Flow) 转正,这一趋势在3Q22和4Q22得到了巩固与扩大,分别为1.5亿元和8.5亿元。另外要提到,长视频的盈利模式一直没跑通,是由于资金短缺所导致。然而,来到4Q22,爱奇艺的资本结构健康了不少,现金流不再那么紧张。爱奇艺3Q22有接近40亿元的短期贷款,加上之前发行的可转换票据有85亿元会在今年10月之前到期,而当时爱奇艺账面上所有可以迅速转换成现金的资产(Current Asset)不过50亿元,尽管2Q22和3Q22的经营活动现金净流入是好的信号,却也只是杯水车薪。不过,爱奇艺还是形成了一个从基本面到资本市场定价的正循环。爱奇艺来到4Q22自由现金流入净额扩大至8.5亿元,债权融资也很顺利:第四季度净融资29亿元。这让爱奇艺在2022年末账面上有71亿元的现金,再加上短期投资,合计有近80亿元的易变现资产,短期贷款和一年内要到期的债务合计为116.5亿元,债务缺口收窄很多。这份超预期的年报透露出的信息是:不管从什么角度来说,转折中的爱奇艺都迈过了最黑暗的一步,并且活下来了。

而归根究底,爱奇艺成功生存下来主要靠2点推动:(1)业务收入增长;(2)降本控费能力的提升。这2个因素可持续吗?

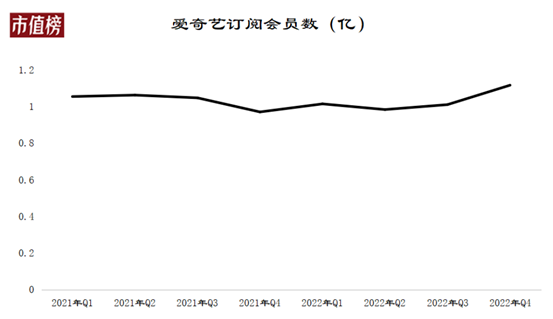

从营收当中拆解,爱奇艺业务构成主要包括会员订阅(60%)、广告收入(20%)。而会员收入取决于(a)会员价格、(b)会员订阅人数、(c) 会员订阅时长。2020年11月、2021年12月、2022年12月,爱奇艺连续三年调整会员费用:以黄金VIP连续包月为例,价格从15元/月涨至25元/月。2022年全年会员订阅实现收入177亿元,同比增长6%;同时,公司月度ARM(平均每会员每月贡献的会员费)涨幅亦是6%左右,一致涨幅意味着2021年底的那波涨价,在2022年并没有影响用户的付费意愿。的确,2022年,爱奇艺出了多款热播剧,比如《人间世》《警察荣誉》《苍兰诀》《卿卿日常》,也不乏口碑不错的剧和节目,如《风吹半夏》《唐朝诡事录》《一年一度戏剧大赛2》,多部剧集相当出圈,进入2023年,爱奇艺的投屏限制和它独播的《狂飙》一样热度都很高。在订阅人数量上,尽管第四季度会员创下了新高,全年来看,仍然在1.03亿左右,况且,已经到了1亿级别,向上增长更难。纵观每个月的订阅会员数波动,愿意付费的人群就这么些,争取这部分人群的付费时长,要比拉新客更重要。去年爱奇艺可贵的地方在于有好剧,也在于好剧能够连续播出,这让人随剧走的月包会员变成季包、半年包、年包会员,拉高了全年的会员订阅收入。

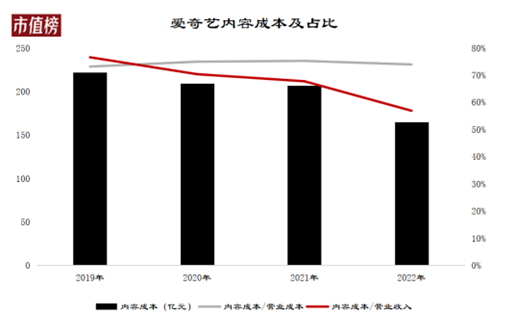

从成本方面着手,能够实现盈利,更多是因为在降成本和费用上成果显著。2022年,爱奇艺的内容成本降了20%到165亿元,占总成本的比重在74%左右,占收入的比重为57%。爱奇艺对内容的整体思路是:加码优质内容、聚焦头部内容制造、减少低回报内容投入。在这个策略之下,去年三季度爱奇艺的上新剧集中,65%为自制内容。降低成本长远方向仍可以靠AI辅助,爱奇艺通过虚拟制作技术助力内容拍摄的影视工业化,虚拟制作不受地域、天气等影响,且同一套虚拟资产可以复用于多个项目拍摄,可将后期制作的工作前置,缩短制作和上线周期,虚拟资产还可复用到其他业务。但这要取决于技术的成熟度,以及在应用到多大规模的时候才能够达到降本的目标。

总而言之,爱奇艺的扭亏为盈,不管对于其自身来说,还是对长视频赛道来说,都是一件具有标志性意义的大事。随着短视频侵蚀长视频空间,整个产业环境的变化,爱奇艺要保持盈利乃至扩大利润率,需要做到在控制成本的基础之上,持续地输出好的内容。2023年长视频竞争不再是谁有钱砸大IP、找流量,而是比拼谁有能力做出好内容、运营效率更高,这样的竞争更加良性。

以上个股分析纯为个人意见,不构成投资建议。 C 基金未持有文中爱奇艺(IQ.US)上市公司的长/短仓。

关于作者: 伍信安(SEAN NG)鹏格斯资产管理的投资分析师,覆盖新能源和互联网板块

以上個股分析純為個人意見,不構成投資建議。 C 基金未持有文中愛奇藝(IQ.US)上市公司的長/短倉。

關於作者: 伍信安(SEAN NG)鵬格斯資產管理的投資分析師,覆蓋新能源和互聯網板塊