热门文章

消费降级中引育出发亮的培育钻石

通胀引致的供需失衡,以及「清零政策」令产业链间歇性受影响,加上房地产危机未见有起息,现时国内的消费力出现下滑迹象,如果情况继续未有好转,或许「消费降级」的现象将会重现。「消费降级」曾于2018年经济下行时谈及,美国最近亦开始再次讨论该现象,消费者或普遍开始追求物美价廉的商品。美国严重的通胀问题令现时消费者的可支配收入 (disposable income) 存有一定压力,消费者将对产品价格更关注,消费行为或会出现变化并体现在各家公司的财报上。

在消费降级的环境下,消费者将购买更便宜的替代品,例如在超市内放弃牛肉并选择购买更便宜的鸡肉。而培育钻石亦是天然钻石的便宜替代品,从肉眼上难以分辨出分别,而且有着只是天然钻石三成价格的优势,在天然钻石全球储量有限的背景下,消费降级或可令培育钻石的需求增加。全球天然钻石开采商较为集中,七成钻石原石开采来自5间矿业公司,消费者信心下降以及政治不确定性导致天然钻石的需求放缓,某程度令原石产量由2017起因而一直下降。2020年尾力拓集团 (Rinto)的阿盖尔 (Argyle) 矿场由于生命周期接近尾声,因此关闭营运37年、曾出产约一成天然钻石的重要矿场,同时今年俄乌战争导致全球最大的俄罗斯天然钻石供货商埃罗莎(ALROSA)被美国制裁,影响约三成天然钻石的全球供应量,这意味着未来天然钻石的价格或会有一定支持。

天然钻石的消费降级替代品

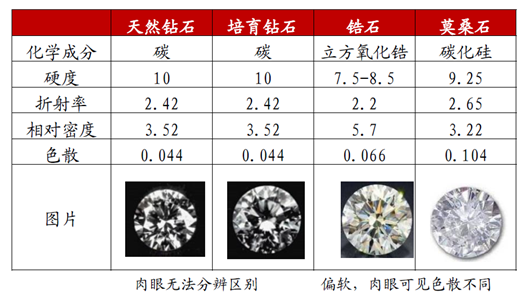

培育钻石是人造的真钻石,不论在化学成分、硬度、折射率及色散都与天然钻石近乎一样,基本上只有宝石鉴定的专业设备才能检测出分别,无法用肉眼辨别的普通消费者只可靠如GIA美国宝石学院提供的鉴定书来区分,明显比其他仿钻石如莫桑石及锆石等有绝对的优势。

一般天然钻石处于地底逾百公里,承受左摄氏900至1,300度高温,形成时间逾亿年再由火山喷到火山岩层中被开采。现时制造培育钻石有两大方法,高温高压法(HPHT)及化学气相沉积法(CVD),国内约九成培育钻石都是由HPHT法制造,并集中于河南地区,而欧美及印度则是主要使用CVD的生产方法。HPHT的工序流程比CVD多,但生产设备能使用国内自主研发的六面顶压机,不用倚赖进口设备,而且生长速度比CVD的3-4周快一倍时间,唯现时只能量产于1-5克拉(carat)内的培育钻石。单晶合成工序是HPHT法培育钻石的核心环节,需要按照设定程序进行加温加压,长时间保持恒定并把合成块培育成培育钻石晶体,需要企业通过长期累积的know-how来形成完善的体系,国内工业级金刚石生产企业早以HPHT法生产,产业链相对成熟,有一定的优势及协同效应。

产销两旺及供不应求令毛利率维持高位

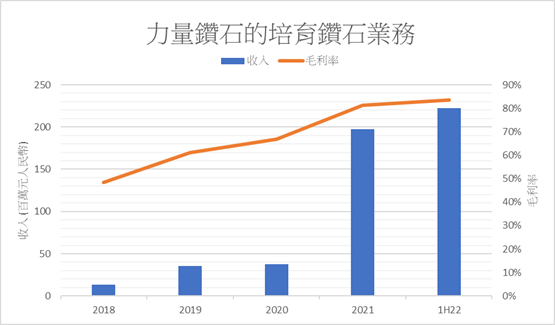

上市公司中兵红箭(000519)的子公司中南钻石、黄河旋风(600172)及力量钻石(301071)是国内使用HPHT法生培育钻石的上市公司,力量钻石专注在超硬材料业务的单纯商业模式相对较为吸引。力量钻石主要从事培育钻石、工业金刚石及金刚石微粉的生产及销售,虽然现时在国内培育钻石产能的市场份额三甲不入,但公司2021年以来培育钻石的订单充足,相关收入爆发式增长并占总收入约四成,是业绩重要的增长动力。在强劲的下游需求背景下,力量钻石成功的技术改进,近年钻石产品规格提升至3克拉以上,培育钻石业务的单位毛利亦因而提升,现时该业务的毛利率有逾80%,随着培育钻石的产量提升将可利好公司的产品结构并提升综合毛利率。

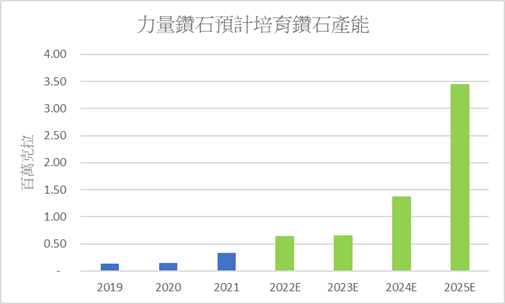

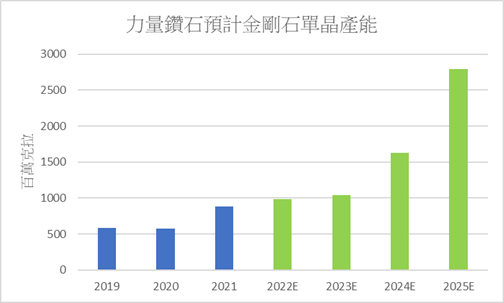

力量钻石仅于去年9月24日在深圳创业板上市,IPO实际募资约3亿元人民币后,今年3月26日再披露不超过40亿元的定增预案,其金额逾总资产两倍,目标明确是提速扩展培育钻石业务,期望三年后培育钻石每年产能将达341万克拉,是现有产能的逾五倍。这次募投项目合计采购1,800台六面顶压机,是生产金刚石单晶及培育钻石的核心装备,因此公司金刚石单晶的产能亦有望增长逾两倍。

培育钻石的未来发展方向

现时培育钻石的市场渗透率仍然偏低,但不论于人道主义、能耗及环境污染等环保主题上,培育钻石都较有优势,更不会出现地缘政治问题。虽然失去了天然钻石稀有性的元素,但笔者认为培育钻石于消费降级及ESG关注度提高的背景下还有一定的定位价值。近年除了全球排名第二天然钻石供货商De Beers于2018年推出的Light Box 培育钻石品牌外,今年全球最大的跨国奢侈品综合企业LVMH亦投资了以太阳能生产的Lusix培育钻石供货商,相信中国的培育钻石市场只是时间的问题,需求将会被海外带动。印度是全球最大的钻石抛光中心,印度宝石及珠宝出口促进委员会(GJEPC)于今年上半年的数据显示,该地进口的培育钻石毛胚及出口的裸钻分别同比增长七至八成,可见该行业景气甚高。笔者认为随着技术改进及其市场渗透率的提升,培育钻石的想象空间仍存在,值得持续关注其相关的行业数据。

以上分析纯为个人意见,不构成投资建议。 C 基金现时未持有以上股票的长/短仓。

关于作者: 卢晧信 (Calvin Lo) 鹏格斯资产管理的助理基金经理