热门文章

复兴中的美股农业板块(下)

全球钾肥龙头 –

NTR (Nutrien)

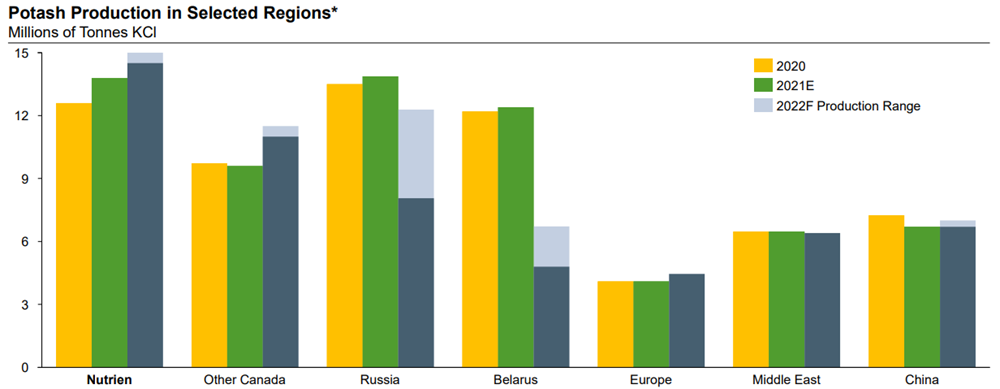

Nutrien是全球最大的化肥生产商,背靠加拿大丰富的钾矿资源,仅凭一己之力便能与俄罗斯和白俄罗斯等全国之力分庭抗礼。公司全球市场份额常年保持在20%以上,稳居市场第一的位置(如下图)。

图片来源:NTR

在近期发布的2022年一季度业绩中,NTR大幅上调2022年全年的指引:每股收益上调近60%,从10.2 美元至 11.8 美元上调接近16.2美元至18.7美元。大幅上调指引的举动直接催化全球的肥料板块走强,延伸至A股港股化肥板块。而NTR上调指引的逻辑也很简明,简单来说就是预测肥料价格会持续走高并提升全球发货量。

图片来源:NTR

自 3 月初以来,对俄罗斯和白俄罗斯实施的金融制裁和限制了钾肥供应,该地区的出口量极少急剧减少。这两个国家约占全球钾肥出口的 40%,而其他地区的可用产能有限,无法帮助填补供应缺口。与此同时,需求端由于粮食价格高速上涨,刺激农民的耕种热情高涨,肥料的需求与日俱增。在供需的严重错配的背景下,肥料价格持续走高。

氮肥方面,中国尿素出口在 2022 年上半年受到限制:如果政府打算维持目前中国国内价格相对于其他全球市场的折扣,我们认为下半年可能会受到限制。由于客户优先考虑供应的可靠性,对俄罗斯和白俄罗斯的制裁有可能对全球贸易模式产生更持久的变化。笔者预计由于俄罗斯的供应不确定性更大,全球能源价格将出现波动,并且该地区新产能的开发将出现一些延迟,因为获得融资、设备和其他资源变得更具挑战性。

图片来源:鹏格斯投资心得

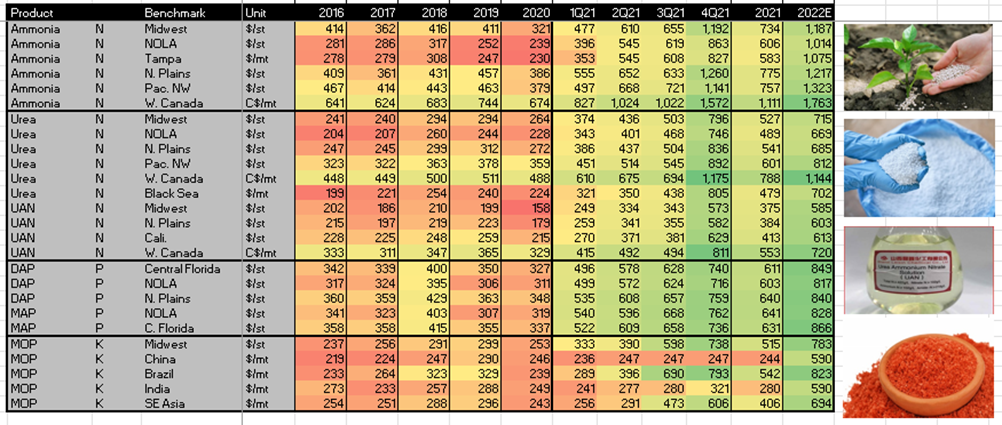

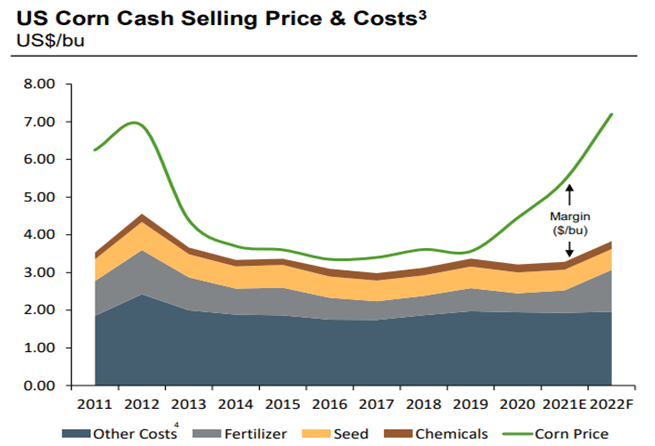

如上图所示,南美钾肥价格从2016年的每吨233美元上升到了今年的每吨823美元,涨幅高达250%(铵肥+175%,尿素+116%,磷肥+142%)。各肥种各地区在过去六年的时间里持续走强,打破了化肥常规的价格波动周期。

笔者认为,目前的肥料价格收到强有力的支撑,一方面是俄乌战争陷入僵局,中短期内无法结束。即使结束俄罗斯和白俄罗斯的制裁仍会持续,而乌克兰的产能和港口也难以恢复。第二,肥料的价格依然收到粮食价格的强有力支撑。

图片来源:NTR

图片来源:NTR

笔者认为化肥价收到有力支持,未来还有进一步的上行空间。原因是粮食价格的涨幅高于化肥的涨幅,所以高企的化肥价格并不会伤害到农民的耕种热情。进入 2022 年,全球粮食和油籽库存远低于历史平均水平,而乌克兰的冲突导致供应进一步收紧。

玉米、大豆和小麦期货价格比 10 年平均水平高出 50% 至 90%,并且在多年的基础上处于高位交易。由于作物价格上涨带来的收入增长超过了投入成本的预计增长,因此笔者预期作物利润率大大高于历史平均水平。如果天气条件允许,未来全球主要农业区域的耕地面积将会继续增加增加,并强烈激励种植者最大限度地提高产量。产量的增加会反向刺激价格的提升,形成正向循环。

图片来源:MARAD

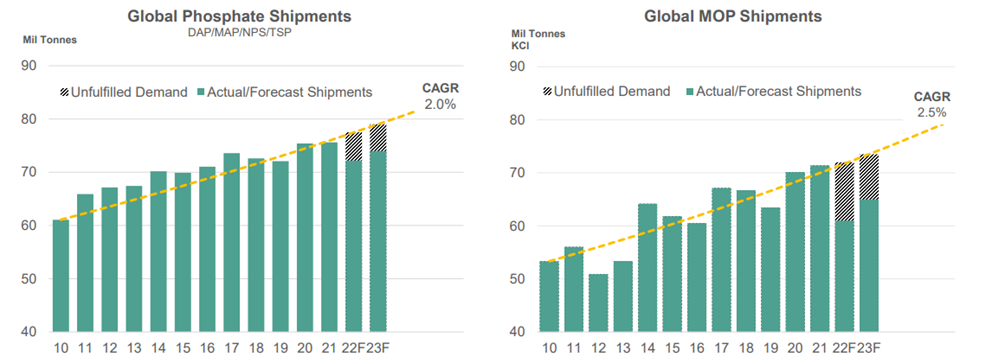

发货量方面,NTR在这个季度终于克服了远洋航运的供应链瓶颈。NTR的经销商Canpotex通过投资获得了波特兰(西海岸)和新不伦瑞克(东海岸)的远洋离岸港口,这意味着NTR今年的钾肥/氮肥的发货量将突破1500/1200万吨,来填补由于俄乌冲突导致的全球肥料供给缺口。

产能方面,NTR将钾肥的产能产能扩大到 1800 万吨,比最初的预期增加 100 万吨。与 2020 年相比,这意味着增加了近 20%,占此期间增加的全球钾肥产量的 70% 以上。而NTR的零售业务在北美、南美和澳大利亚的七个国家/地区开展业务。这些是需要可持续增加作物产量的关键农业地区,NTR通过 3900 名作物顾问团队每天都在努力提供创新的产品和解决方案,以满足我们种植者客户的需求。

MOS (Mosaic)

MOS (Mosaic)

Mosaic是NTR全球最大的竞争对手,占据北美约90%市场份额。除了肥种更加齐全平均外(磷肥占比28%,钾肥占比32%,复合肥占比33%),MOS与NTR最大的区别就是其在南美和印度的比例相对较高,占其总收入的40%。但是劣势是由于地处美国,所以很多来自南美和加拿大的化肥和原材料运输成本相对较高。

2022年4月份以来,MOS的股价出现大幅度飙升,领涨美股整个化肥板块。原因是加拿大铁路出现大规模罢工,所以来自加拿大的化肥数量出现大幅下滑,这使得 MOS在价格端有更强的把控能力。MOS在2022年一季度基本符合预期,但是公司并没有给出明确的指引,让投资者小小失望。

由于大豆价格上涨,巴西的种植者的种植热情相对往年更高。由于另一个良好的季风季节和强劲的全球谷物价格,印度农民对养分的需求仍然非常强劲,但供应仍然滞后。上周,为应对种植者需求强劲和国内库存处于历史低位,政府增加了化肥补贴。这个季度MOS主要的惊喜是产能的扩张符合进度。

在巴西,种植者对化肥的需求非常强劲,尤其是在近期作物价格波动和巴西雷亚尔略微走弱的情况下。在印度,预计会有良好的季风,政府上周刚刚提高了进口商补贴。如果对消费构成威胁,那就是 PNK 的供应不足。然而未来2022年MOS会对该部分进行补强满足市场需求。

图片来源:MOS

产能方面,MOS近期最大的惊喜就是全年500万吨的产能增加已经初步完成,目前总化肥产量已经达到130万吨,并预计在未来18个月稳定增加。管理层目前给出的信息是:核心矿区K3的1,080 万吨的运行速度运行资产,并以每年 130 万吨的速度运行 Colonsay。目前项目团队正在积极为 Esterhazy 的另外两个矿机工作,即 Esterhazy 工厂的消除瓶颈和第二个 Colonsay 工厂的重启。

估值与总结

图片来源:鹏格斯投资心得

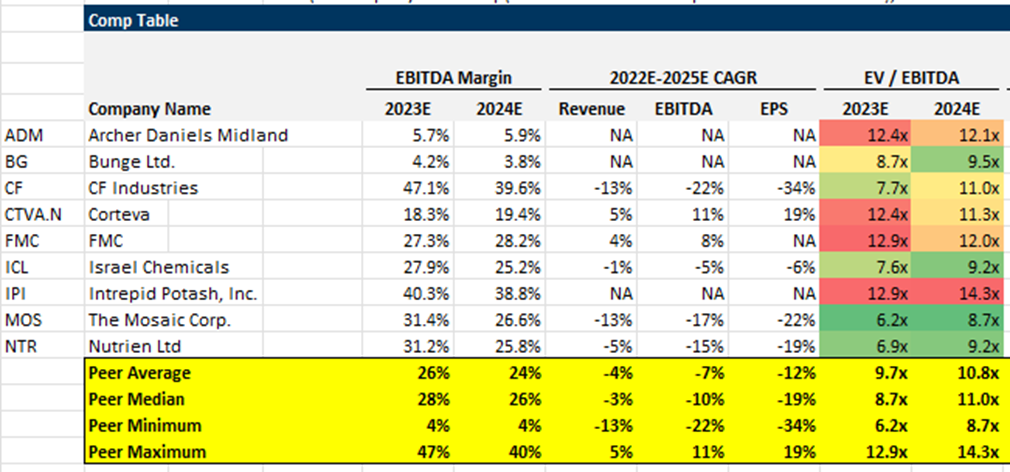

目前NTR和MOS的估值相对整个板块而言较低,FY23EV/EBITDA分别在6.2和6.9倍左右。而公司的前景如上文所述要好于同业水平,原因是化肥价格直接收到俄乌战争和中国封锁氮肥出口影响,具备一定投资价值。但是需要注意的是俄乌战争的进展对市场可能会造成冲击。但是基本面来讲和谈与否都不会改变供需错配的格局。如果比较NTR和MOS的话笔者更偏向NTR,因为其巨量的产能,更低的成本和明确给出的指引。

上期讲到的CTVA也是笔者看好的一支农业股,尽管估值较高,短期前景不如NTR和MOS,但是其管线的深度构成了深度和壁垒。不仅对基本面有支撑同时也有助于股价波动幅度相对较小。

以上个股分析纯为个人意见,不构成投资建议。 C 基金持有NTR相关个股的长/短仓。