热门文章

医药新白马: 国药控股 (1099.HK)逻辑梳理

医药新白马: 国药控股 (1099.HK)逻辑梳理

市场环境:市场追捧国字头派息股

随着港股市场风格切换,国企中分红稳定且有前景的公司获得了市场的青睐。由于宏观因素影响,医疗板块内部CXO,创新药,器械等资金大量资金出于避险考虑流入医疗流通子版块。而其中最大的央企国药控股(1099.HK),凭借纯正央企的血统和大幅改善的基本面,脱颖而出成为了港股医疗板块的新一代龙头。

核心逻辑:低估值+成长翻倍/净利上升=估值上调空间

央字头派息股,Foward PE(未来市盈率)仅有6倍左右,而在未来三年复合增速管理层给出了双位数的指引。估值本身有吸引力。 公司未来从纯分销商转型成商业+分销商。所谓商业,就是在集采流标和国产替代背景下,药械的标外市场越来越大(300-500亿)。国药凭借自身央企背景渠道,能够帮助这些产品进院,为药械公司省下了大量的渠道费用。公司计划通过商业化将毛利率从7%上升至10%。

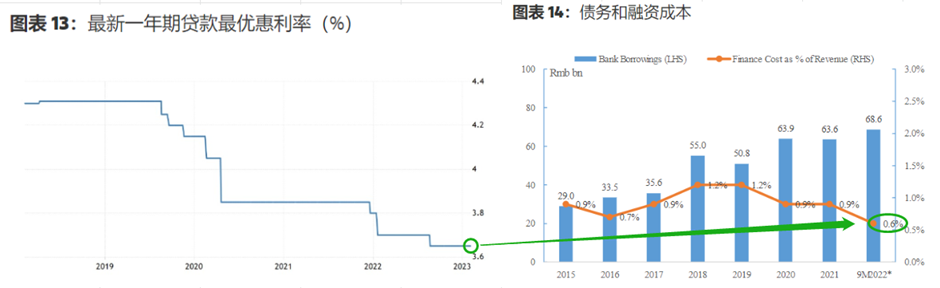

医药流通本身属于高负债商业模式,负债比例在2022年高达60%。而国内宏观处于低息状态(LPR接近3.6%),这将公司的财务成本从1.2%压低至0.6%,为净利润率上升流出了空间。

最后,随着新冠疫情的结束,医药流通的总量将恢复至基数水平,预计今年Rx 量增加 30-40%。

公司介绍:央企背景龙头医药分销商

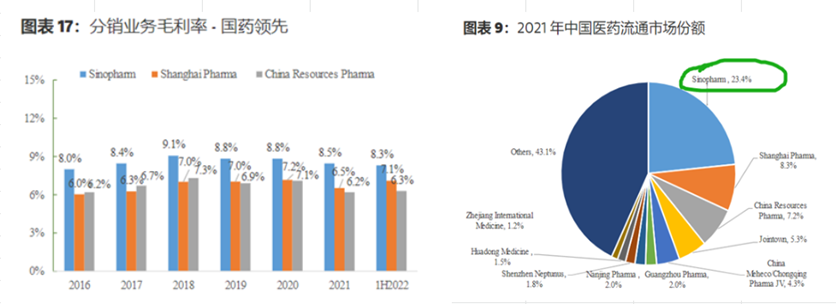

国药控股是中国最大的药械分销商。和同业的华润医药(3320)和上海医药(2607),国药集团是唯一由国资委直接控股管理子公司。凭借着更加纯正的血统,国药控股在获取市场份额上有着先发优势。国药集团覆盖中国所有顶级医院(约 20,000 家)和中国郊区约 500,000 家低端医院和诊所,总体市场份额接近市场的1/4,是华润医药和上药的一倍之多。

竞争格局:更高的市场份额意味着更大的规模和更有效的成本控制。如下图所示:尽管降价,国药控股的毛利率基本维持在 8% 左右,营业利润率在 4% 左右,净利率在 1.5% 左右。这在很大程度上得益于与上游供应商更集中的采购和价格谈判,议价能力来自国药不断扩大的覆盖范围。而同业的上海医药和华润医药只能做到7.1%和6.3%左右。

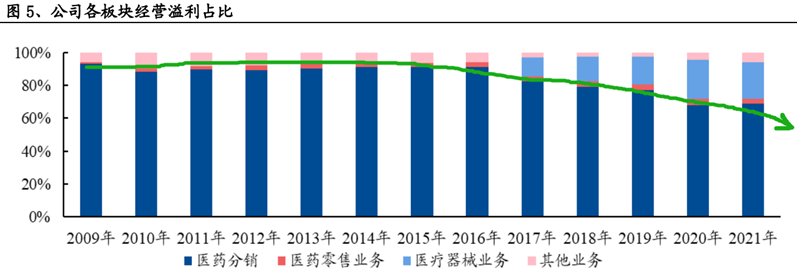

流通业务一直是公司最重要的业务。公司在传统的批发业务上,持续加大对医药器械和医药零售板块的开拓力度,努力使其成为公司新的利润增长点。公司从 2017 年起拓展器械业务,增长迅速,至 2021 年板块收入已经超过公司收入的 20%。未来随着商业化的推行这一比例将进一步上升,并且推动净利润率的上调。

国内降息影响

在国药集团的总资产基础中,三分之二由应收账款和存货组成。这是中国分销商商业模式的最显着特征——他们充当公立医院系统的仓库和银行,而公立医院系统常年资金紧张。报销控制、两票制和最近的行业放缓都加剧了这些问题。医院从药品中获得的收入较少,并且需要更长的时间来支付其主要经销商。

为了满足这一巨大的营运资金需求并在合同方面胜过区域同行,全国分销商试图向公立医院提供更好的信贷条件。付款信用可在采购后最长延长 90 天。为此,一个主要工具是从政府获得廉价信贷。

稳定或下降的财务成本比率是国药盈利表现的关键驱动力: 在整个大流行期间,作为帮助中小企业生存的举措的一部分,中国政府一直保持低利率。摩根士丹利的中国宏观与战略团队预计,今年货币政策将保持宽松,尽管经济复苏强劲,但不会加息(中国沉思:金发姑娘复苏)。

如下图所示,目前中国人民银行一年期贷款最优惠利率为 3.65%,处于五年低位。从国药的角度来看,根据其 2022 年首 9 个月的财务费用和 9 月底的银行借款总额,推算年化实际利率为 3.1%,明显优于平均水平。

这是国药集团盈利增长的主要推动力。鉴于营业利润率介于 4.0%-4.5% 之间,国药的财务成本比率(主要是利息支出占总收入的百分比)的轻微变化可能会影响盈利增长。

下面我们显示,从 2015 年到 2022 年 9 月,尽管绝对债务金额上升,但国药集团成功控制了财务成本比率,这主要是由于其长期债务持续再融资的积极计划,以利用较低的利率。尽管行业环境更具挑战性(降价、处方量控制),但通过将财务成本率维持在 1% 左右,国药集团成功将净利润率稳定在 1.5%-1.8%。

药房业务

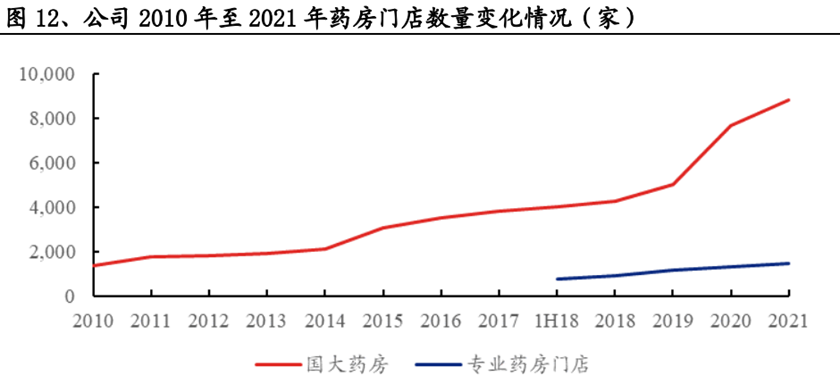

分销业务支撑公司发展,批零一体化拓展空间。药品分销业务是公司最主要的收入来源,长期占公司的收入超过 70%,商业分销和医院纯销业务的增长一直支撑 着公司整体的销售规模。得益于在港股的成功上市,公司资金实力得到显著增强。 在充裕资金的支撑下,公司通过加速建立或并购区域分销中心等方式拓展销售网络、增加纯销客户数量,加快业态结构调整。而在零售方面,在“双通道”政策 逐步落地下,医保产品入院难问题有望解决,进一步有助于双通道药房的发展。

截至 2021 年底,公司零售药店总数 10,259 家,其中国大药房 8,798 家,专业药房 1,461 家,规模在业内处于领先水平。其中,403 家为双通道药房,覆盖全国 25 个省份。同时,公司也在努力整合下辖零售板块,并在长三角、环渤海、珠三 角等发达地区不断外延拓展并解决零售板块的同业竞争问题,希望借助公司在批 发端的强大优势,实现批零一体化,助力零售板块快速发展。议价能力较低,医药分销公司现金流管理和资产负债率优化方面面临压力,长期收到市场的忽视。但在宏观量化宽松和国企改革的大背景下,板块重新获得了市场的青睐。

以上个股分析纯为个人意见,不构成投资建议。 C基金持有文中国药控股(1099.HK)长仓。关于作者: 党天楚(Elliott Dang)鹏格斯资产管理的投资分析师。