热门文章

光伏革命3.0:储能逆变器迎来爆发,万亿市场指日可待?

从2011年到2021年,中国光伏产业完成了从追随者到领导者的身份蜕变。十年间,中国光伏制造能力、装机量及发电量接连达到世界第一,光伏产业占据了全球80%以上的市场份额,并成功如期迈向平价时代。未来几十年,在中国顶层的「碳中和」、「碳达峰」目标指引下,光伏将向着主力能源的地位前进。在中国光伏产业奔涌向前的大格局下,一批批光伏企业前赴后继,像前几篇文章提到的协鑫科技(颗粒硅)、隆基绿能(一体化单晶组件)、迈为股份(HJT电池)亦是在其子板块中担当技术革新角色。

这次主题主要探讨逆变器部分,逆变器属于光伏产业链下游,是光伏系统核心部件,连接组件与电网的关键环节。在光伏发电过程中,光伏数组所发的电能为直流电,直流供电系统存在很大局限性,不利于变换电压,负载应用范围亦受限制,因此需要逆变器将直流电变成频率、幅值可调的交流电,这有利于提升光伏发电系统的效率及运行稳定性;同时,逆变器也是整个光伏发电系统中多种信息传递与处理的信息平台,是连接智慧电网的智慧化关键设备。

光伏逆变器可分为(1)集中式逆变器、(2)组串式逆变器、(3)户用式逆变器。集中式逆变器的输出功率通常在 500kW 以上,应用于大型地面电站。组串式逆变器功率在30-350kW,主要应用于分布式发电系统,目前组串式逆变器的特点是大功率化,新上市的大功率组串式逆变器功率多位 250kW 以上,其在工商业及集中式电站场景的应用也逐渐增多。户用式逆变器单体容量在 25 kW 以下,用于家用的小型发电系统。

数据源:浙商研究,公司官网

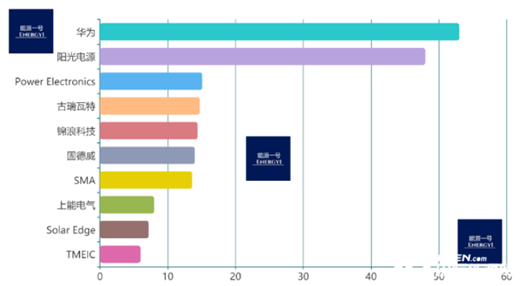

在国产替代的大背景下,龙头效应不断强化,中国企业市场份额创历史新高,据 Wood Mackenzie,2021年全球光伏逆变器出货排名中,华为、阳光电源稳稳占据第一、第二名位置,阳光电源全球出货48GW,市占率30%,相比 2019 年(13%)大幅提升 17 个百分点。国产替代主要得益于国内复工复产领先全球,承接大量海外转移需求,这既正面宣扬了中国制造的力量,也强化了中国厂商在海外客户中的品牌形象。

数据源:Wood Mackenzie

阳光电源光伏逆变器产品线齐全,提供户用、组串、集中逆变器,功率覆盖3-8800kW,满足不同应用场景的多元化需求。公司注重产品研发,在相对成熟的逆变器产品上进行边际创新,为逆变器添加各类智能化、灵活性功能,持续提升逆变器综合性能,提高系统的运行效率。2021年3月推出全球功率最大的组串式逆变器,2021年6月推出光储融合的逆变器。考虑光伏产业链降价趋势,公司边际创新能力有助于产品更新迭代,保持差异化优势,以产品力对抗降价压力,保证良好的盈利能力。

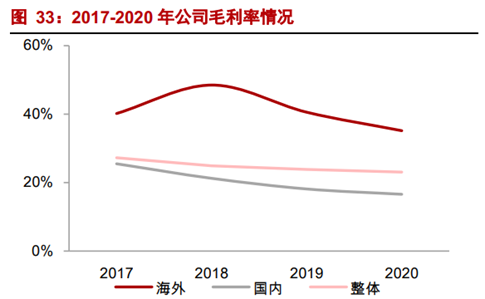

另外,阳光电源开拓海外市场是另一重点,2018年前公司逆变器以销往国内为主,海外贡献不超过 20%,近年来受市场环境影响,公司逐步发力海外市场(主要客户依旧是 B端的地面电站客户)。2018-2021年逆变器海外出货量3年复式增长超100%,2021年海外出货量贡献更超6成。从公司整体毛利率角度看,海外毛利率约40%,高于国内20%左右,主要由于海外逆变器产品平均单价显著高于国内逆变器,细分理由有三点:1)海外友商受制于人工、物料等成本因素,逆变器产品定价往往数倍于国内产品,这为出口逆变器产品定价提供巨大空间。2)海外本身上网、用电电价高,对光伏产品价格敏感度低。3)产品结构上,海外集中式逆变器占比低,高单价的组串式及户用逆变器占比高。公司过去销售管道重心更倾向于以直销为主的地面电站客户,而2021年开始公司战略变革,针对海外分布式、户用进行管道改革,加强地区管道商合作,并加大欧洲、美洲等市场布局力度,抢抓更多新兴市场的机会。

数据源:浙商研究,公司官网

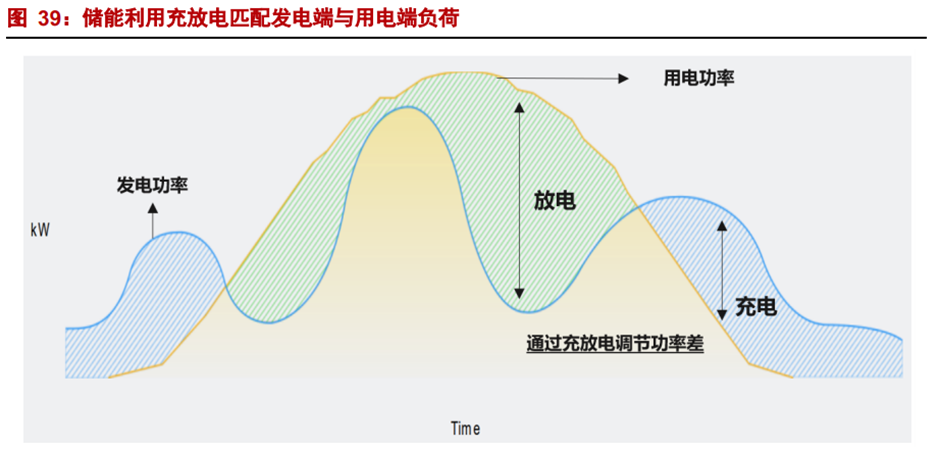

公司另一想象空间不得不提其储能业务,储能的灵活性调节特质是其在电力系统得到广泛应用的重要原因。以光储发电系统为例,由于光伏发电受资源禀赋限制,具有波动性和间歇性特质,无法很好地与用电侧匹配,因此并网后容易加大电网的消纳负担。加装电化学储能后,储能可通过快速的充放电,在发电功率低时放电,在功率高时充电,调价电源与负荷端的功率差,实现用电与发电的高度匹配。储能业务暂时只占阳光电源13%,但其增速达200-300%,相比电池厂商,公司的优势在于交直流控制,调度方面优势大,也具备整套解决方案的能力,可以将储能系统与源荷网各环节匹配,储能系统关键在于能量控制于调度,于公司专业更匹配。

数据源:Wood Mackenzie

虽然22年一季度业绩不如理想,主要由于俄乌战争及疫情导致供应链大幅受影响,半导体原材料涨价幅度较大,加上公司大部份以海外业务为主,故此运费上升而影响公司毛利率。公司为开拓海外市场提前布局,人员薪酬及咨询服务费亦因此大幅增加。然而,随着上海开始复工复产,港口运输逐步恢复,预计 5-6 月份公司逆变器发货量将环比恢复增长。虽然长三角疫情短期对原材料供应形成一定压力,但公司一季度为保出货加大芯片备货力度,存货创历史新高,有望保障2季业绩环比增长,后续随着疫情好转,原材料压力有望逐步缓解。加上美国日前更宣布未来两年不会对太阳能产品加征任何新关税,以令停滞不前的太阳能发电项目走上正轨。这举动无疑对中国光伏行业稳定性大大提高,对于海外占比较高的阳光电源(出口美国占公司约15%)必定有利。

数据源:浙商研究,公司官网

以上个股分析纯为个人意见,不构成投资建议。 C 基金未持有有文中阳光电源上市公司的长/短仓。

关于作者: 伍信安(SEAN NG)鹏格斯资产管理的投资分析师,覆盖新能源和互联网板块