热门文章

光伏革命:颗粒硅技术突破迎春天?

自2020年国内极力提倡「碳中和」、「碳达峰」目标和国家能源战略转型的政策指引后,不少光伏产业链相关股份持续受资本市场青睐。然而,光伏企业可不是一帆风顺,在「内卷」的光伏产业链中,持续涨价的硅料无疑是首要元凶,上游硅料价格的大幅上涨抑压产业链下游的议价空间,加剧整个行业的「内卷」。谁将会打破光伏产业的「内卷」呢?很有可能是颗粒硅(FBR)。

在讨论颗粒硅前,先简单介绍硅料于光伏产业链位置及其作用。

硅料位于光伏产业链的上游,其生产技术起源于德国西门子(SIEMENS),因此又叫西门子法。西门子公司于1955年成功开发了利用氢气还原三氯硅烷在硅芯发热体上沉积硅的工艺技术,至今该生产方法已经沿用半个世纪。早期硅料生产的技术高度依赖于海外进口,2008 年前国内多晶硅产量占全球不足 10%,导致国内光伏产业长期受制海外硅料企业。自2012年欧美「双反」后,硅料国产化加速,国内企业纷纷布局多晶硅产能,通过不断提升研发技术水准,利用企业自身精细化管理、低电价、低人工成本等优势,不断降低其生产成本,带动国内多晶硅产量及占比持续提升。

多晶硅料的生产具有化工行业的属性,具有高技术门坎、扩产周期长、高耗能、寡头集中的特点。

1.高技术门坎

硅料环节存在技术壁垒,主要表现在复杂的生产工艺,安全性和环保要求较高。2012年欧美「双反」后,国内逐渐加大对硅料环节的研发和生产投入,实现设备工艺的国产化,但由于行业技术壁垒仍然存在,过去五年来硅料环节仅有一家新企业进入硅料市场,生产技术革新速度与下游电池组件制造相比相对较慢。基于其复杂的工艺路线,硅料产线投资成本为每1GW近4亿元,是整个产业链中资金投资最大的环节。

2. 扩产周期长

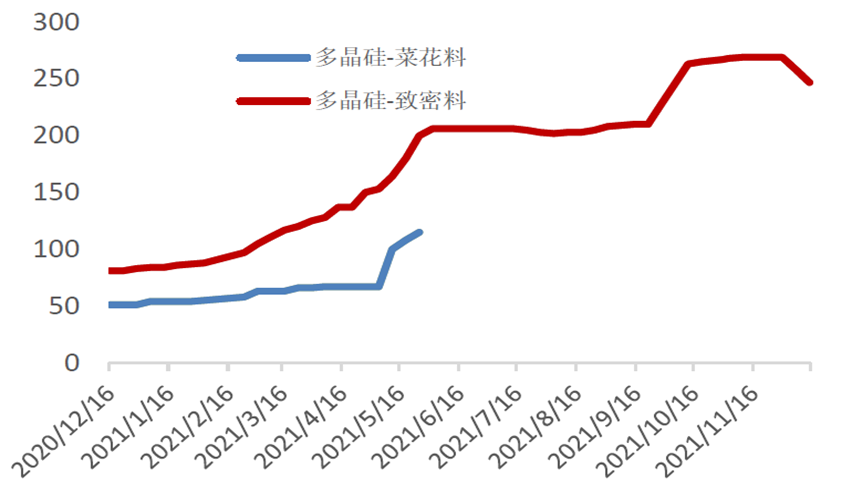

硅料扩产时间在 18 个月,产能爬坡期在 3-6 个月,而下游硅片、 电池环节扩产时间在 8 个月左右,爬坡期在 1-2 个月左右,可见多晶硅扩产周期远高于下游环节,当下游需求出现快速增长时,容易产生产能失配问题,这问题亦刚好解释为何硅料价格于2021年暴涨200%,硅料毛利率亦是全产业链中最高(近7成)。

3.高耗能

透过西门子法生产多晶硅属于高耗能行业,硅料中电力成本占比超40%,由于早期受制于海外多晶硅技术的封锁,综合能耗(意指生产单位多晶硅产品所耗用的全部电力)在350kWh/kg左右,但经历国产化替代后,各种降本增效的技术令综合电耗降低到 2020 年的 66kWh/kg 以下,降幅达到 80%,先进企业的多晶硅生产综合电耗已达到 63kWh/kg 以下。

4.寡头集中

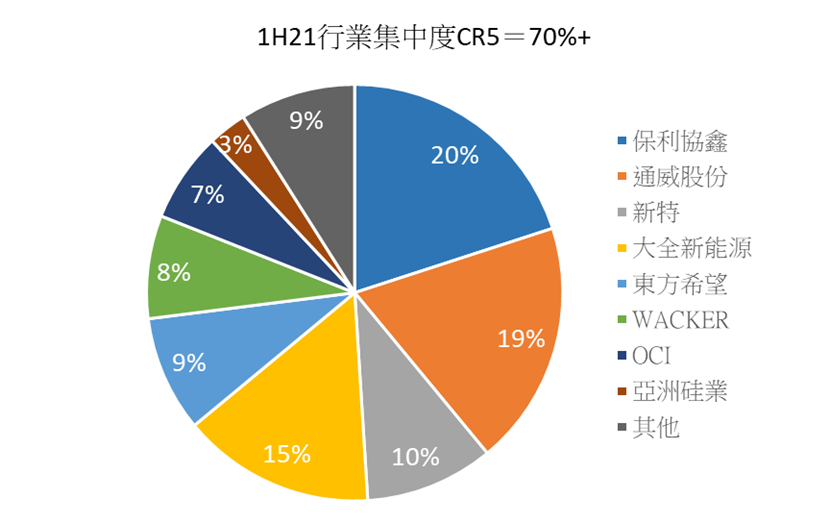

目前生产多晶的企业主要有国内企业保利协鑫、通威股份、新特能源、新疆大全等,国外企业韩国 OCI、德国 Wacker 等。目前全球大部分产能都在国内,头部产能集中,CR5 能达到 70%以上。

光伏企业一直所追求的并不是收入增速,而是降本增效。因此十多年来各个环节的企业透过不同技术改革,令成本控制得以改善。2021年初,颗粒硅成为光伏行业最大亮点。保利协鑫能源(3800.HK)不遗余力地向整个行业推广颗粒硅,而根据其公布数据,颗粒硅在多项杂质浓度指标上已经达到太阳能级多晶硅特级标准,下游各大厂商如中环、隆基、晶澳等均纳入应用颗粒硅。

颗粒硅与传统块状硅的最大差别在于其外观上,与西门子法不同,颗粒硅则是透过硅烷流化床法(FBR),以四氯化硅、氢气、氯化氢和工业硅等原材料生产而成,生产出来会形成粒状多晶硅。颗粒硅于生产成本、流动性有较大优势。

1.生产成本较低

由于生产过程中,其生产温度主要维持在700°C以下,相比西门子法生产温度在1100°C以上,能耗需求亦明显减少。硅烷流化床法的综合电耗普遍在18 Kwh/kg,较西门子法生产多晶硅综合电耗66kWh/kg低约70%。电力成本占硅料总成本约4成,因此可以推断成本较传统方法低28%。低电耗自然带来更低的碳排放,这在碳中和的大环境下是难得的优势。

2.流动性好

颗粒硅呈球体形,流动性好,方便运输,从而能够降低运输成本,并且更能满足复投料尺寸要求,无需破碎,避免破碎损耗,降低破碎成本,消除破碎过程中引入杂质的风险。

保利协鑫能源(3800.HK)可算是唯一一家完全掌握FBR 方法的企业,在硅料的生产成本上具有很大优势。公司于2010年进军颗粒硅领域,然而由于技术原因,始终无法实现连续稳定生产,2016年颗粒硅仍然未能商业化推出。2017年完成对美国SunEdison公司收购,并获得电子级硅烷流化床颗粒硅技术、第五代CCZ 连续直拉单晶技术等重要支持。公司现时产能接近3万吨,未来规划徐州10 万吨、乐山10 万吨以及包头30 万吨颗粒硅产能。预计21-22 年公司颗粒硅产能可达30 万吨,实现大幅提升。颗粒硅产能规模的扩大助力公司具备规模优势,生产成本有望进一步降低,盈利能力有望逐步提升。

硅料厂商股价催化剂主要来自(1)销量、(2)硅料价格和(3)技术突破。2022年硅料产能陆续释放,硅料价格趋正常化,预计价格维持在每公斤150-180人民币(高位约260人民币),销量的增长会弥补价格下跌。加上,保利协鑫的颗粒硅技术陆续受下游厂商广泛接受,对于市场反映显然是正面。颗粒硅正处于商业化起步阶段,目前颗粒硅在全行业硅料市场份额占比仅有约5%左右,如果其质量能够继续提升,那就能够对西门子法多晶硅产品实现更大比例的替代。但如果质量瓶颈难以突破,那就注定只能是一场空梦。

以上个股分析纯为个人意见,不构成投资建议。 C 基金持有文中保利协鑫能源(3800.HK)上市公司的长/短仓。

关于作者: 伍信安(SEAN NG)鹏格斯资产管理的投资分析师,覆盖新能源和互联网板块

关于鹏格斯投资心得 (Pickers Investment Ideas):鹏格斯投资心得附属于鹏格斯资产管理有限公司 (Pickers Capital Management Limited) ,由公司的投资研究团队组成。研究范围包括中港美三地上市公司的股票,重点聚焦医疗,新能源,大消费等板块。鹏格斯投资心得秉持「价值投资」的理念,开展行业和企业的深度研究,致力于发现证券市场的投资机会,并与投资者共享研究和交流最新的研究成果。