热门文章

中国镓原材料出口限制对于显示屏面板行业潜在利好

国内面板厂商正处于营利修复期。自从显示屏面板行业于2021年因疫情受惠电子产品消费增加后厂商进行扩产,到2022年开始由于行业产能处于供过于求的情况而出现普遍亏损到减少产能供应。目前显示屏面板行业到处于复苏期,LCD显示屏面板价格正续步上升至接近收支平衡点,而且行业开始步入Q3为Q4旺季进行备货的季节。相信LCD显示屏面板经营环境持续会录得改善。而OLED显示屏面板行业方面,国内厂商可能将潜在受惠于中国8月1号将实施的镓材料出口限制而令OLED面板行业整体供应减少。

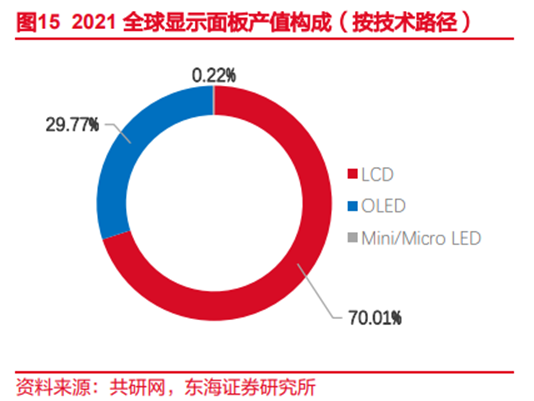

截至2021年,LCD/OLED面板产值分布为70%/30%。笔者将会于以下文章为读者分析OLED以及LCD面板行业的情况。

图表1﹕2021全球显示面板产值分布

- 1. OLED 显示屏面板供应可能受到镓出口限制影响,潜在利好国内OLED面板厂商。

8种镓原材料出口限制,潜在利好国内OLED面板厂商。

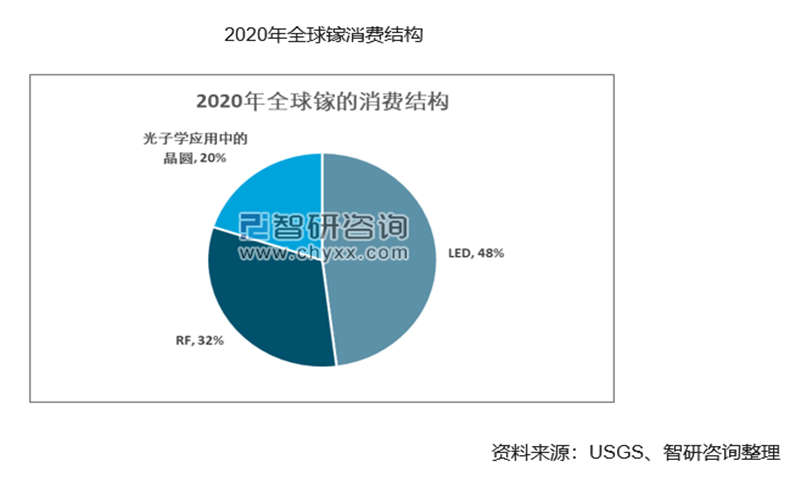

根据中国商务部及海关总署于7月3号联合公告显示,中国将于8月1号开始限制8种镓原材料出口。该8种镓原材料出口需要预先通过向省级商务主管部门以及商务部提出申请,经过许可后才可以进行出口。按照智研咨询数据图显示,镓原材料的下游消费行业占比最大为OLED产业。预计镓原材料供应出口将于8月1号受到限制,对于OLED面板行业而言供应可能出现收缩。而且中国镓产量占全球产量较高。根据critical raw material alliance 数据显示,中国镓产量约占全球产量80%左右。所以整体潜在供应影响也会较大。

图表2﹕2020全球镓消费结构

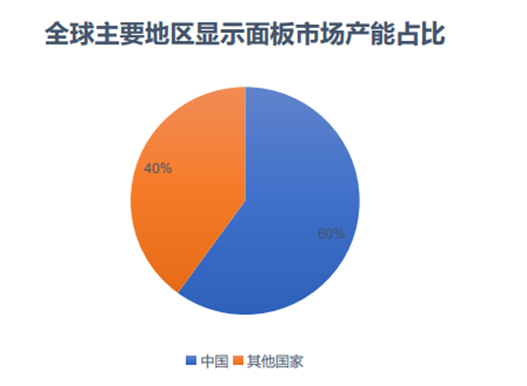

OLED国外产能约占40%,潜在受到供应限制。

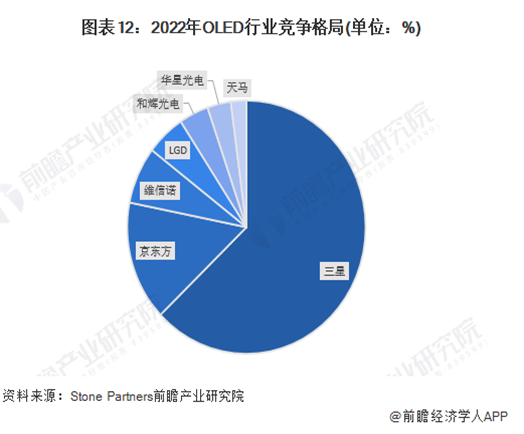

根据2021年北京研精毕智信息咨询有限公司产能数据显示,中国境内LED/OLED产能占比约为60%。于镓原材料受到出口限制的情况下,国外40%产能可能将会受限。从而让LED/OLED显示屏价格提升,有利国内OLED厂商。根据前胆产业研究所截图显示,2022年三星于OLED市占率> 50%。国内厂商京东方于OLED市场占比也不低约为20%。所以相信未来于镓材料出口需要许可证下,将会有利国内OLED显示屏厂商发展。

图表3﹕全球主要地区显示面板市场产能占比。

图表4﹕2022年OLED行业竞争格局

- 2. LCD显示屏面板行业自2023年2月份出现价格回暖。

LCD面板由2023年3月份开始涨价后,近期传闻下游LCD电视也开始涨价。

LCD面板现正处于恢复期,经过2022年下半比较明显的行业普遍录得亏损后。比较明显的是自从2022年行业亏损后,行业参与者对于LCD产能新投放比较控制,而且行业产能也开始转向OLED等等新型显示屏面板。所以整个LCD面板行业供应相信未来变化不大的情况下,需求复苏以及向大屏化发展将利好显示屏面板行业发展。

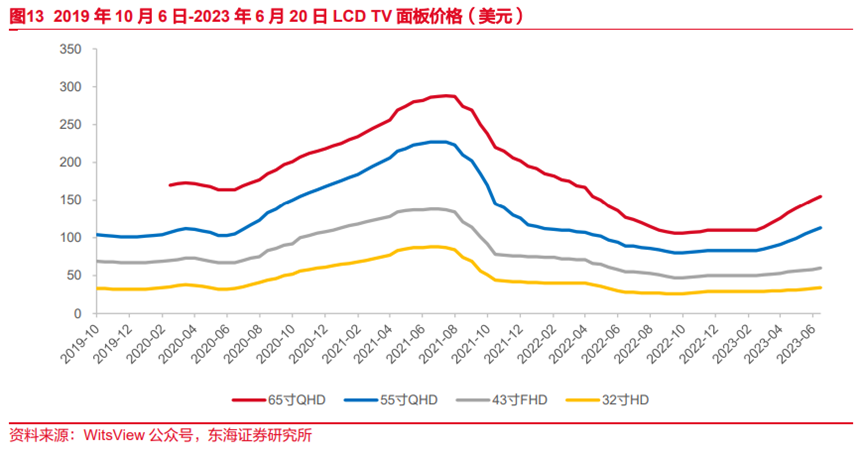

LCD TV 面板价格于2023年3月份开始出现比较持续上涨,下一个催化将会为国外圣诞旺季备货。

部份认为LCD TV面板于2023年3月份开始出现反弹的原因包括 1). 前期库存开始消化,下游开始进行补库存 及 2). 开始为618销售旺季进行备货生产,所以LCD TV 面板价格持续出现平稳上涨的情况。随着面板行业开始进入下一个国外圣诞节传统旺季,普遍认为Q3将会出现补货或备货需求。从而带动面板价格短期能见度较高的持续上升。

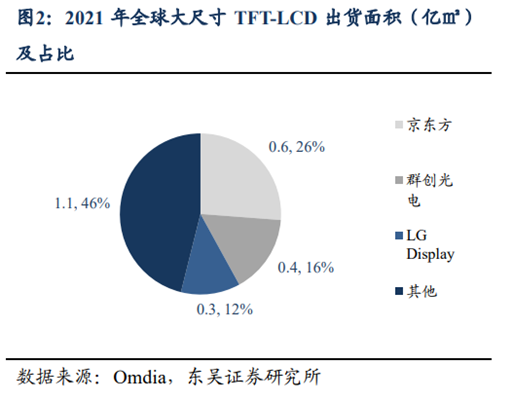

大尺寸LCD面板涨价的弹性较大,由于电视消费正向大尺寸转移。

根据洛图科技数据显示,2023年5月31日-6月18日618销售节期间,电视销量产品结构向大尺寸转移。特别是75寸和85寸产品,市占率分别按年上升约7.9%和6.1%至22.1%和8.7%。相信未来于电视的消费端将持续向大尺寸转移。其中,京东方为于大尺寸LCD的出货面积占比较高的企业。相信更能受惠于行业向大尺寸发展的弹性。

图表5﹕2021年全球大尺寸LCD出货面积分布

TV LCD面板价格上升并开始向下游终端消费者进行传递,展现行业供应情况较为健康。

进入6月底后,比较多的显示屏厂商出现涨价情况。例如: 部份新闻/传闻康佳电视自6月21日全尺寸段产品价格全线上调,调价幅度普遍超过15%。传闻自7月1日起,TCL对智屏(TV)产品价格作调整,预计整体上调15%-20%。传闻长虹电视全线在售产品自6月21日起上调10%-30%。由于显示面板自2023年2-3月份开始上升,所以我们认为如果下游电视厂商能够同时向终端消费者进行提价。相信也代表下游消费存在一定稳定性,竞争格局相对较好。

图表6﹕2019年至2023年LCD TV面板价格

行业产能已经于2022年出现部份出清状况,支撑LCD面板价格回升。

1). 显示屏市场研究机构Omdia认为2024年LCD面板行业将会进一步改善。

LCD市场预期2023年面临产能收缩,以及需求扩大的格局。

我们认为LCD面板行业已经从过去行业处于亏损情况,开始步入营利正常化阶段。根据市场研究机构Omdia资深研究总监谢勤益分析,”在韩国、台湾关厂之下,2023年面板产能将会出现负成长 [估计产能面积衰退1.6%],而需求面积成长4%,预估将是供需平衡的一年”。

相信去库存力度已经足够,LCD面板价格往正常化阶段发展。

根据市场研究机构Omdia资深研究总监谢勤益表示,”由从2022年6月份三星停止采购面板导致价格崩跌后,经过一年时间,目前上、中、下游供应链没有库存,虽然需求没有很强,但也没有跌价的空间”。

笔者认为由于Q4北美圣诞节一般为TV 电视出货量旺季,所以面板价格将会进行备货的原因于Q3持续较为平稳上涨情况。

图表7﹕2019年至2023年LCD TV面板价格

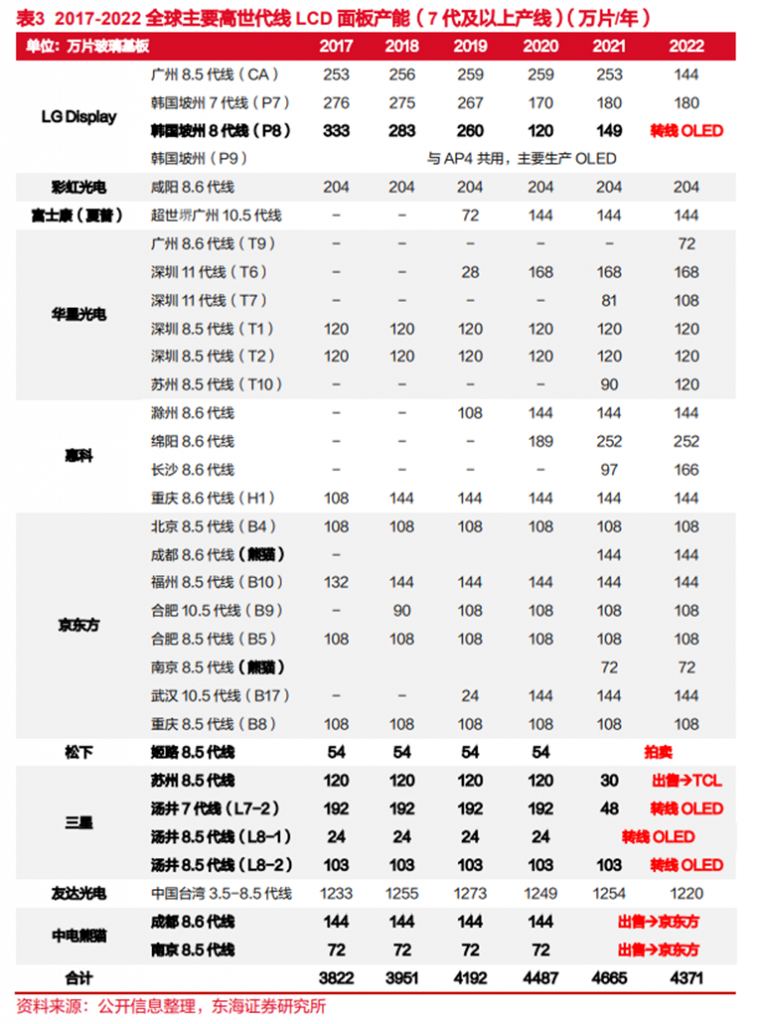

LCD面板行业产能于2022年开始出现收缩状况。

根据WitsView 数据对于2023年7月5号上旬面板价格数据,32W/43W/55W/ 65W尺寸LCD面板平均价格分别为$35/$61/$116/$158。 面板价格于过去几个月出现回升状态,现阶段相信开始接近约break-even成本价水平。LCD面板行业亏损持续出现收缩,相信下一个催化剂将会步入Q4传统电视消费 (Q3需要补面板生产库存) 时间点。

图表8﹕2017年至2023年各尺寸LCD TV面板价格

图表9﹕LCD面板产能于2022年开始收缩

总结:

国内面板厂商正处于营利修复期。自从显示屏面板行业于2021年因疫情受惠电子产品消费增加后厂商进行扩产,到2022年开始由于行业产能处于供过于求的情况而出现普遍亏损到减少产能供应。目前显示屏面板行业到处于复苏期,LCD显示屏面板价格正续步上升至接近收支平衡点,而且行业开始步入Q3为Q4旺季进行备货的季节。相信LCD显示屏面板经营环境持续会录得改善。而OLED显示屏面板行业方面,国内厂商可能将潜在受惠于中国8月1号将实施的镓材料出口限制而令OLED面板行业整体供应减少。

以上个股分析纯为个人意见,不构成投资建议。 C 基金目前没持有相关可能提及个股的长/短仓。

关于作者: 叶浩然(Stanley Ip)鹏格斯资产管理的投资分析师,覆盖消费和软件板块。