热门文章

个股分析:腾讯 (700.HK)

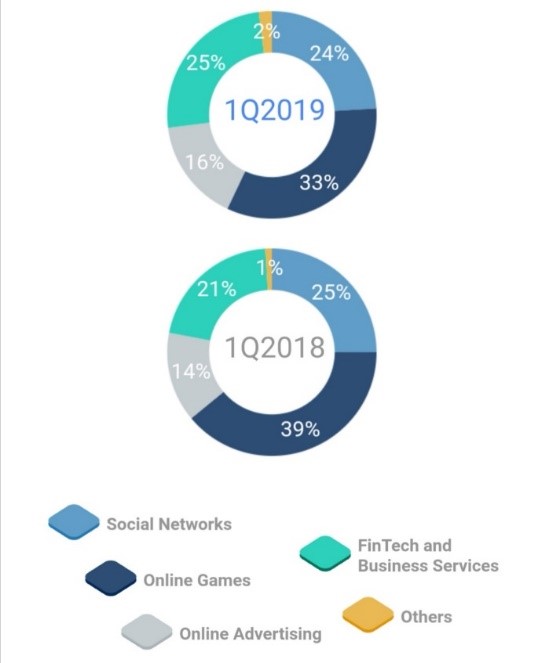

5月15日,腾讯公布第一季度业绩(未经审核),显示其总收入同比增长16%,达到人民币854.65,但是环比增长仅1%。其中,腾讯第一次公布金融科技及企业服务的收入,绝大部分是由商业支付和云服务带来的。这部分同比增长达到44%,占总收入比重为25%(如图)。

除此以外,游戏一直是腾讯的业务重心。本次财报发布一周之前,腾讯终于通过改版使得《和平精英》通过改版上线。去年,国内游戏审核的名单中迟迟不见“腾讯”身影,好在情况到了今年有所好转。目前来看,腾讯第一季度实现游戏营收为285.13亿人民币,同比下跌了1%。

瑞银在腾讯公布业绩后,预计其「权力游戏」及「地下城与勇士」可自下半年起收费,会增强其自身的盈利。因此上调腾讯目标价自400元上调至450元,维持「买入」评级。但花旗将腾讯目标价由453元降低至448元。理由是腾讯首季的收入低于预期,尤其是网络广告以及视频等业务发展脚步放缓。

笔者认为,虽然游戏审批的好转还未反映到利润表上;但经过上年的历练,相信腾讯已经找到游戏监管的方向;加上“王者荣耀”等游戏的收入支撑,逐步恢复游戏业务还是有希望的。腾讯的未来业务增长重点,还是在于如何提高广告营收和视频业务的利润进一步增长。

以上个股分析纯为个人意见,不构成投资建议。笔者现时持有C基金的长/短仓。

作者为鹏格斯资产管理首席投资总监、证监会持牌人士、C基金-中国股票基金经理李浩德。

更多内容欢迎关注微信公众号: 李浩德港股名家 | Facebook主页: @pickerscapital