热门文章

【 医疗保健股 】重塑中的美国医疗板块-管理式护理(MCO)- 指标对比

【 医疗保健股 】重塑中的美国医疗板块-管理式护理(MCO)- 指标对比

指标一:额外医保 (MA, Medicare Advantage) 份额 (UNH>HUM>CVS)

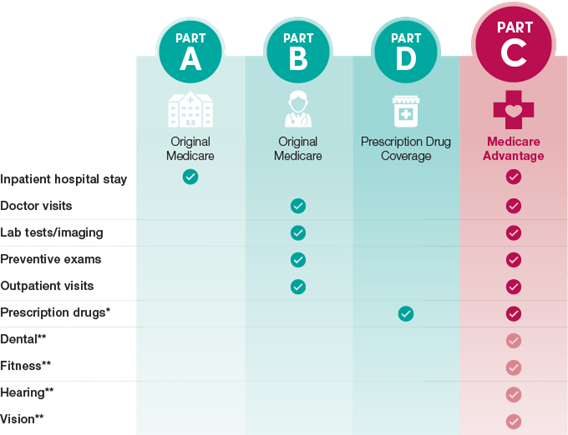

【 医疗保健股 】衡量一家MCO公司质量第一重要的指针就是MA市场份额。如下图所示,美国政府提供医保A,B,D分别涵盖了从住院到处方药的不同医疗服务范围。而MA则是由私立的管理式护理公司提供的保险项目,除了提供政府医保A,B,D外,还同时额外提供了包括牙科,眼科,健康管理和临终关怀等额外项目(见下图)。在美国,申请MA的一般是老年人,残疾人和有特殊病症需要长期监护的病人。

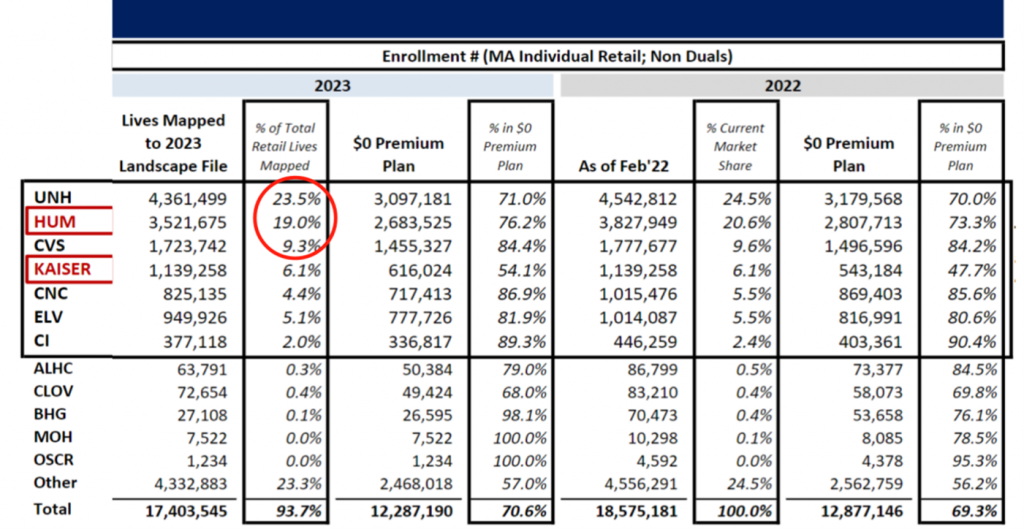

MA之所以中药是因为他是MCO利润最丰厚的部分,也是核心收入的来源。由下图所示,目前MA市场份额最大的是UNH(24%),HUM(19%)和CVS(9%)这三家企业。而MA比例超过同业水平也是这些公司业绩领先的重要依据。

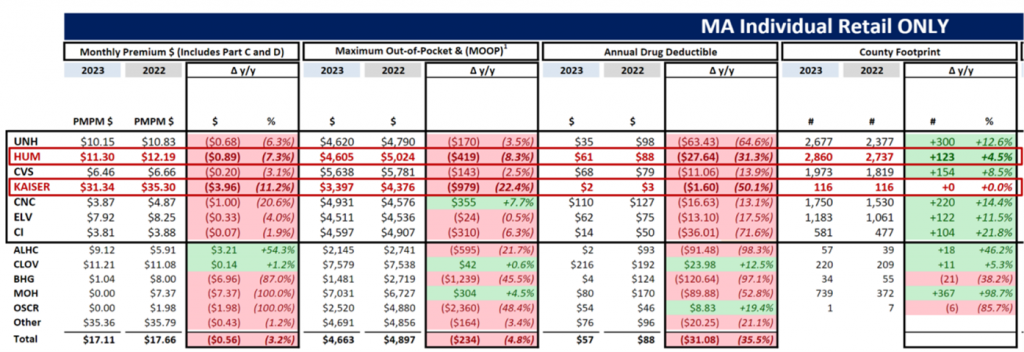

影响未来MCO公司MA招募的一个重要参考是美国医保局在每年9月发布的MA Landscape档,这份档披露了MCO公司最新的用户福利,也是影响次年MA申请的重要指标:以2022年发布的名单为例:HUM,Kaiser和UNH在保费补贴,最高自费额和药物免赔额三个指针上为潜在的用户提供了最多的福利调整(见下图)。根据历史可以预测2023年在三家公司会可能会有最多的MA新增用户。

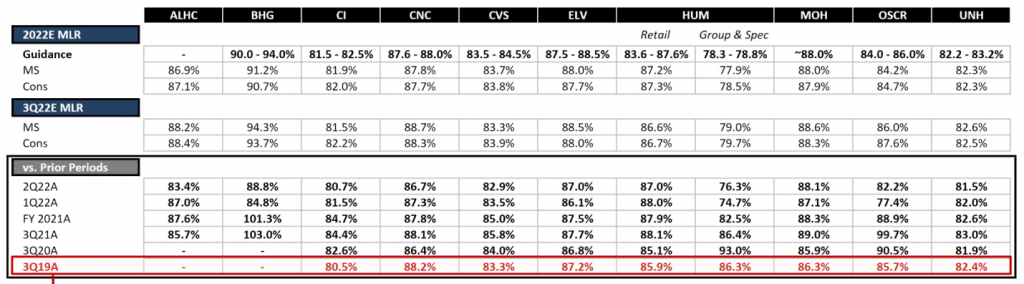

指标二:医疗损失率 (MLR, Medical Loss Ratio) (UNH>CVS>HUM)

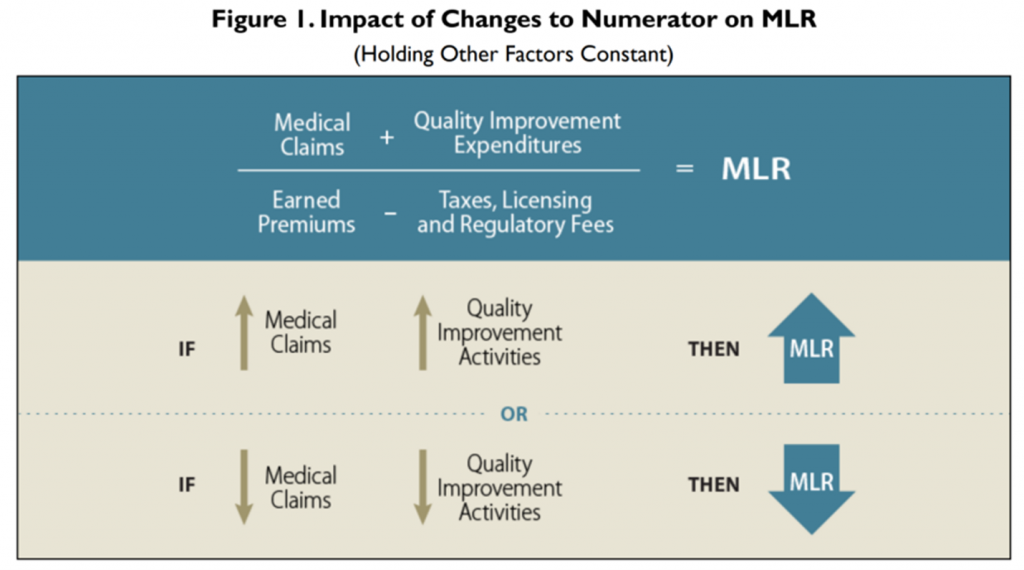

衡量一家MCO第二重要的指标就是MLR:MCO用于支付医疗费用的保费收入百分比。MCO会使用剩余的保费收入来支付管理成本并保留利润。投资者喜欢上市公司生产低 MLR,因为这意味着公司更多的保费收入可用于支付给股东(只要管理费用得到控制)。

一般情况而言,医疗索赔或质量改进支出的增加(保持其他因素不变)将增加 MLR 并降低溢价的可能性回扣给投保人。 相反,医疗索赔减少和/或质量改进支出(保持其他因素不变)将降低 MLR 并增加可能.保险公司将不得不向投保人提供回扣。举例而言:在疫情期间,MCO会受到更多的医疗索赔而MLR下降从而影响盈利。

但是,这并不意味着MCO需要牺牲自己的服务质量和数量才能保证自己MLR不受影响。具备规模和药品集采管道的公司,比如UNH和HUM,在提供业内最高质量和最多医疗索赔的同时,MLR却能控制在82-84%左右。究其原因就在于MCO公司与药企议价(PBM)的最大筹码就是药品采购数量-而具备巨大的客户资源则能够争取到更低的药品价格,从而压低成本。同时,UNH与政府长期合作和绑定的关系也让公司在营运环节更够有更高的效率,进一步压缩成本。

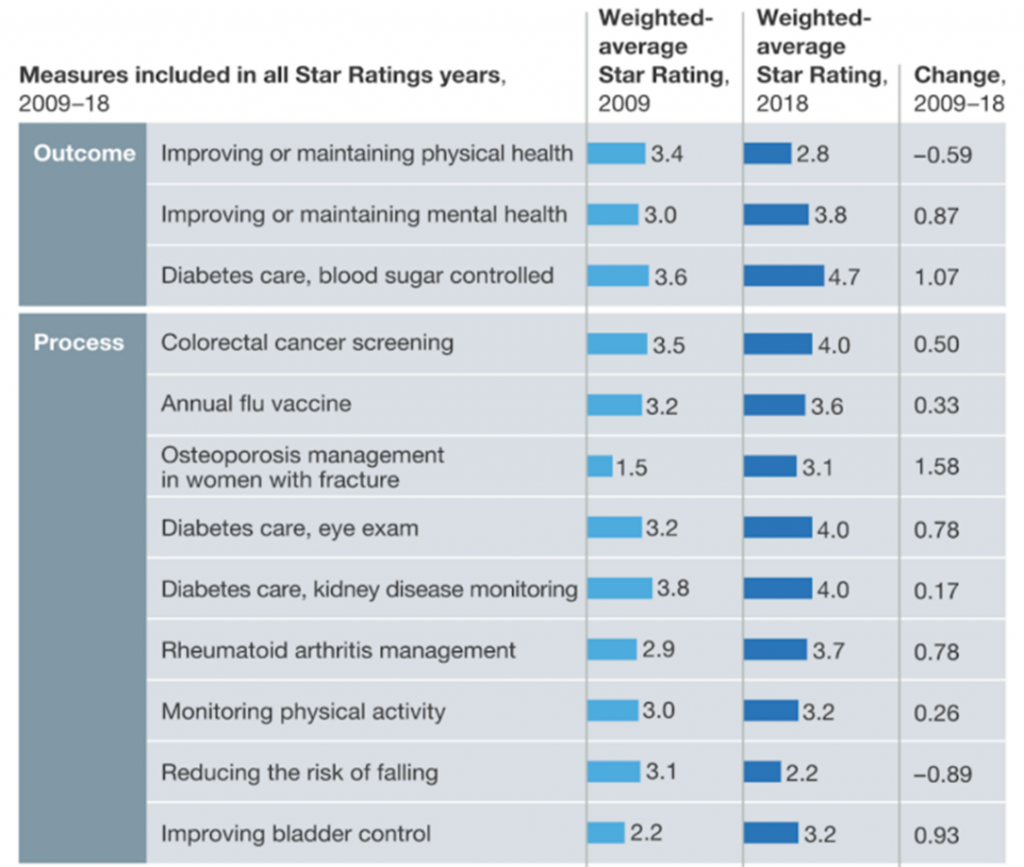

指标三:医保局服务评星(CMS STAR Ratings)(HUM>CVS>ELV)

衡量一家MCO公司第三重要的指标就是医保局评星。这个简单来说就是衡量一家医保公司提供服务质量的一个参考:美国医保局每年会通过问卷调查的方式来得到参保人对于计划质量的回馈打分(1-5星),并发布一份预测未来两年的分数报告。

如果MCO公司能够取得四星以上的分数,会直接对MA注册百分比形成拉动。针对更高的基准利率和更高的回扣百分比进行投标可在福利产品/计划价值方面提供竞争优势,并进一步推高市场份额。

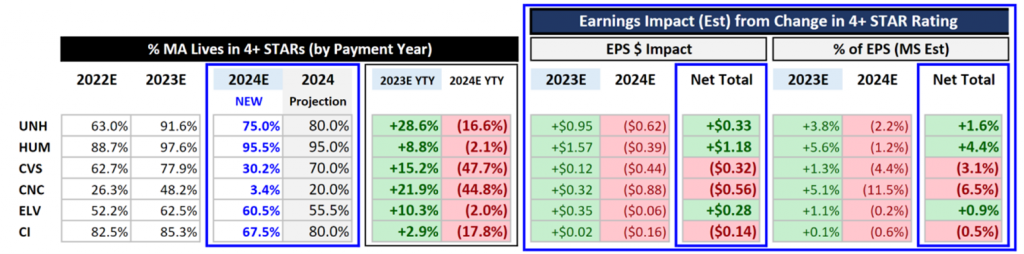

如上图所示,UNH和HUM在最新的评分报告中2024年的4星以上比例最高,分别达到95%和75%,领先行业水平。这意味着这两家公司在未来两年的市场份额将进一步攀升,而高评分带来的每股盈利顺风大约在0.33美元和1.18美元左右,影响明显。

反观CVS和CNC两家公司,由于未来预计2024年的4星比例仅仅只有30.2%和3.4%,这意味着公司的用户非常不满所选的保费计划,在未来续约率会大幅下降,也会失去未开发市场的竞争力,预计市场份额会下降。

指标四:政府竞标 (RFP, Request For Proposal) (MOH>CNC>UNH, 1H22)

衡量一家MCO公司第四重要的指标就是政府竞标的情况,这反映了公司与政府的关系(非常重要)和直接短期的订单数量。因为MCO公司并不是纯粹的商业公司,在和使用者签约时需要州政府决定签约的数量。而每个州签约的结果都会对公司基本面产生不小的影响。

比如在2022年9月,加州举行的竞标结果:这份价值18亿美元的州合同涵盖了超过 34 万条生命。最终,CNC 和 UNH 被选中保留合同,新进入者 MOH 将取代 ELV,成为该州的第三个计划。

圖 1 :加州競標結果對於銷售收入影響

根据合同数量可以直接计算出对于MOH带来了0.4%-0.8% 的每股收益增长。对于 ELV,由于失去加州市场将直接带来 0.1-0.2% 的每股收益逆风。虽然 CNC 是现有的赢家,但我们认为,在上个月失去加州洛杉矶县后,此次续约可能有利于投资者信心。

圖表 2:加州竞标结果对于每家公司基本面影响

结论:UNH>HUM>ELV

综上所述,UNH和HUM两家在前三大核心指标上都远超同业水平,意味着扎实的基本面和稳定的业务展望。根据目前UNH和HUM给出的指引,在2023年的业绩将进一步加快增速。CVS尽管前三大指标优秀,但是作为一个新进入行业者过低的医保星级评分表明的业务转型没有得到市场的认可,这为其未来市场份额的拓展打上了问号。

以上个股分析纯为个人意见,不构成投资建议。 C 基金暂不持有相关个股的长/短仓。

关于作者: 党天楚(Elliott Dang)鹏格斯资产管理的投资分析师,覆盖医疗,房地产和农业板块等。