热门文章

美国汽车零件零售商 – 奥莱利汽车

汽车零件零售商于美国是非常独特的行业,与中国汽车市场有着不同的格局。在中国,汽车售后市场主要以4S店为主导,市场份额占逾半;而在美国,由于市场比中国较为成熟,平均二手车与新车的销售比例高达2:1,中国市场的比例为4:1,可见售后服务相对地更多且更频密,其中亦与整体汽车年龄持续上升息息相关。

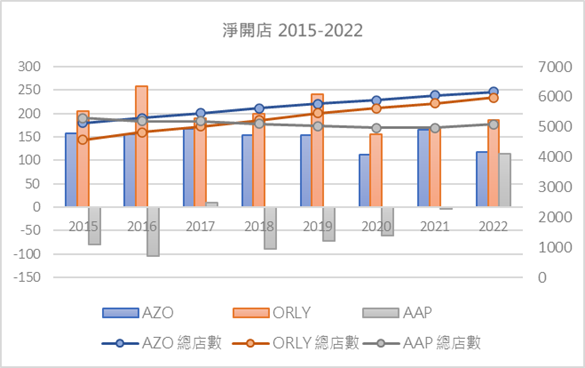

美国平均车龄由2011年的10.9年上升至现时12年以上,年轻型汽车市场保有量仍持续稳健地增长,总行驶里程相应地增加,推动整体汽车后市场的规模增长。自千禧年代以来,经过不停的并购及扩张,美国汽车第三方维修的行业中度逐步提升,形成了四间龙头汽配供货商(汽车地带AutoZone [AZO]、奥莱利O’Reilly Auto Parts [ORLY]、Advance Auto Parts [AAP]及NAPA)的行业头部格局,占汽配连锁市场份额约三成。

汽车零件零售商行业简介

美国主要消费者在汽车保修期间会使用原厂配件进行维修或保养,但由于价格相对便宜且质量类同,在质保期后大多消费者会选择使用第三方独立厂商所供应的配件,同时授权经销商或专业连锁汽配商提供的种类会较为齐全,而且地点方便快捷,因此DIY (Do It Yourself) 自行维修在美国一直非常流行。近年由于汽车技术逐渐提升,自行维修的难度有所增加,部份消费者亦会选择DIFM (Do It For M) 方式,寻找专业人士进行汽车的维修及安装。

在美国经济下行的周期中,消费者或更愿意选择性价比高的产品,过往选择4S店维修的或转变为自己购买配件回家DIY安装,尤其在科技发达的环境下,网上教学基本上唾手可得。现时汽车零件零售商行业已颇为成熟,汽车后市场于2008年的金融海潚期间,亦反映出其刚性需求极为稳定,即使新车或二手车销量大幅下滑逾两至四成,汽车后市场的销量影响相对地小得多。在这个经济不景的背景下,汽配行业的估值将因为防御性较强,而获得一定相对于历史平均水平较高的溢价。

美国汽车零件零售商是个利润丰厚的行业,与美国的车厂(OEM)、汽车零部件制造商及经销商等其他汽车行业参与者相比,汽车零件零售商行业的盈利表现较为稳定。他们的利润率通常处于低双位数值,而其他美国汽车行业难达至此水平。历史悠久和庞大的门店网络赋予它们强大的定价能力,方便快捷的设计令这些公司有一定的客户黏性,DIY业务是长期的稳定现金流来源。通过利用与上游零部件供货商协商得来的有利条件,汽配商在通胀期间有能力地把成本转嫁给消费者。奥莱利及汽车地带是目前此行业中两间最佳的营运商,同时都通过收购同业公司和在美国不同的州份持续扩张,抢占市场份额。奥莱利一直追求双重战略,目标是同时服务DIY和Do-if-for-me (DIFM) 的B2B细分市场,而汽车地带的DIY细分市场收入比例相对较高,两间公司近年的业绩可算是叮当马头,奥莱利的增长速度相对地较高,侧面反映成功地抢占到一定份额。

奥莱利的优势

奥莱利近年成功地积极开店且销售增长速度超于同行,证明公司于DIY (B2C) 和DIFM (B2B) 领域上采用的双重(Dual)策略是成功的。尽管DIY领域存在天气和宏观经济条件等不确定性,由于其强大的品牌效应、高质量的服务及卓越的客户关系管理,奥莱利一直能够获得市场份额。奥莱利的库存管理能力亦很强,公司28个分销中心拥有平均15万个库存量单位(SKU) ,加上约380个设有数万个SKU的「Hub」门店,确保了高效的配送和交付服务。公司通过增加自有品牌 (如BestTest、BrakeBest及Import Direct等) 销售占比,同时亦提供国际品牌产品,此举展示了其保留DIFM专业客户群的能力,亦认可了奥莱利一直发展的自有品牌质量。

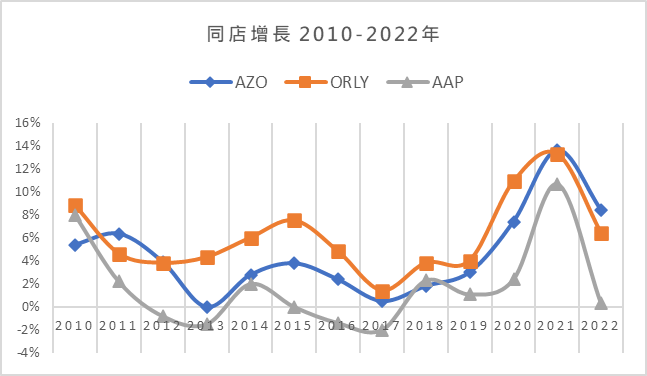

奥莱利的财务表现非常稳健,市盈率长期维持于二十倍以上水平,公司于疫情前已展现出持续的同店正增长 (平均每年增长3-6%),证实了管理层在库存控制和积极扩张战略上的执行能力,市场份额亦因而成功地扩张。疫情期间消费者待在家中的时间比过往长,DIY的活动因而增加,使同店增长增速达至双位数字,现时增长将正常化至平均水平。

資料來源: 公司公告

奥莱利现时是按市值计算最大的汽车零配件零售商,市值约为560亿美元。尽管公司没有分红政策,他们一直积极进行股票回购,这使奥莱利的每股收益在股票回购的影响下增长得更快,十年来平均增速逾两成,这亦是奥莱利长期市盈率处于20倍的重要原因之一。奥莱利利用强于同行的经营现金流和自由现金流增长实践回购计划,甚至在某些年份把多余现金回馈股东,股票回购的比例有时超过自由现金流水平,投入资本回报率近年一直持续上升。

总结

奥莱利是家信誉良好的公司,在汽车零配件零售行业中拥有成功的长期历史背景,稳健的财务表现记录、积极的扩张及持之而行的股票回购一直推动着投资者的回报增长。由于奥莱利整体表现优予同行,市场近年都给予较高的市盈率,最近当前宏观经济隐忧涌现,奥莱利被视为「衰退中的赢家」之一,市场愿意给予这些公司溢价,因此奥莱利的市盈率正处历史高位。

整体而言,笔者认为现时AI带动的板块轮动或使这种防守性股票出现短暂回调,奥莱利坚实的商业模式和强劲的市场地位将继续使其成为一个引人注目的投资机会,尤其近期季期业绩更展示了奥莱利管理层优予同业的执行能力,笔者将继续捕捉入市时机。

以上分析纯为个人意见,不构成投资建议。 C 基金并没持有以上股票的长/短仓。

关于作者: 卢晧信 (Calvin Lo) 鹏格斯资产管理的助理基金经理