热门文章

原油运输大周期是否正在来临?

随着12月5号欧洲将对俄罗斯进口原油禁令逐渐步近,对原油运输贸易的实质影响预计将于未来1-2个月内开始变得明显。我们认为其主要影响将会包括: a)。平均油运距离的延长b)。 委内瑞拉原油出口到欧洲恢复 c)。未来潜在伊朗核协议达成。这些因素将会对于原油运输的需求出现比较大的利好。

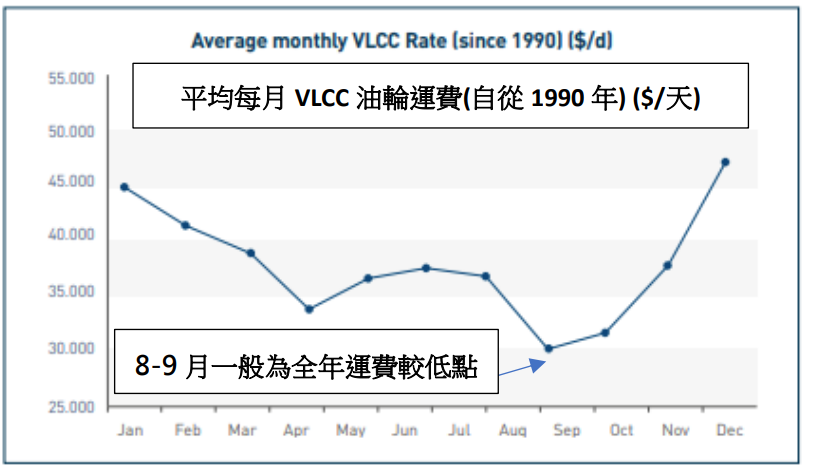

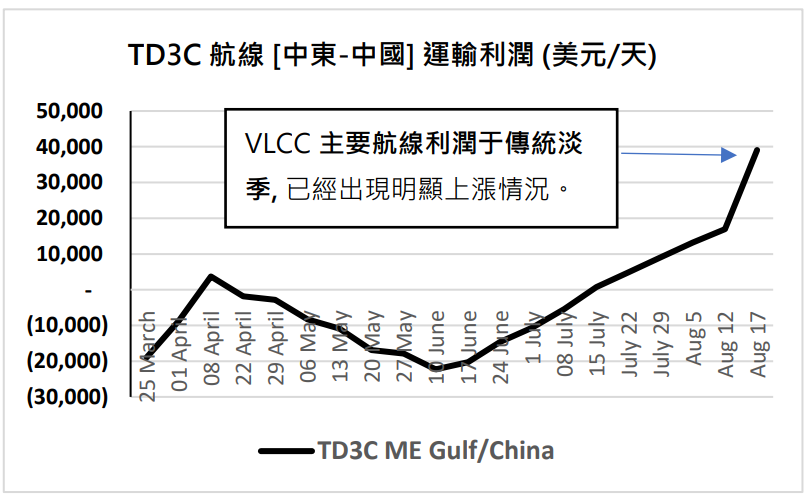

原油运输行业出现淡季不淡情况, 预计冬季原油运费将会更强。

8月份为油运行业的传统淡季。但由于欧洲将扩大从其他地区进口原油来替代俄罗斯进口, 这让淡季的时间也出现运价比较大幅度上涨情况。未来我们相信随着更接近12月份禁运的时间点以及冬季传统油运需求较高(例如: 北美以及欧洲对于取暖燃油(heating oil )的需求按月出现的季节性增加,将会利好VLCC (超大型油轮) 运价发展。

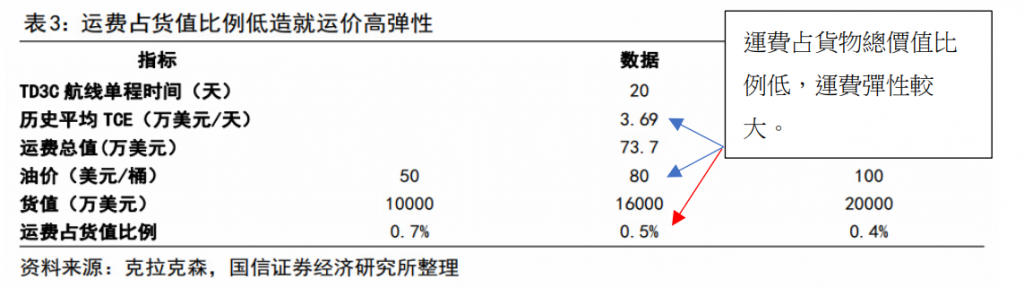

1). 原油运费占货物成本小,需求推动下弹性大。

a). 运费占原油货物价值的比例较低, 让运价具备较大弹性。

根据第三方统计,如果按照油价约$80美元/桶,历史平均运价TCE 3.69万美元/天 以及运程为约20天估算,运价占货值的比例仅为约0.5%。所以于油运供需情况出现较大变动情况下, 运价的上涨空间都比较大。

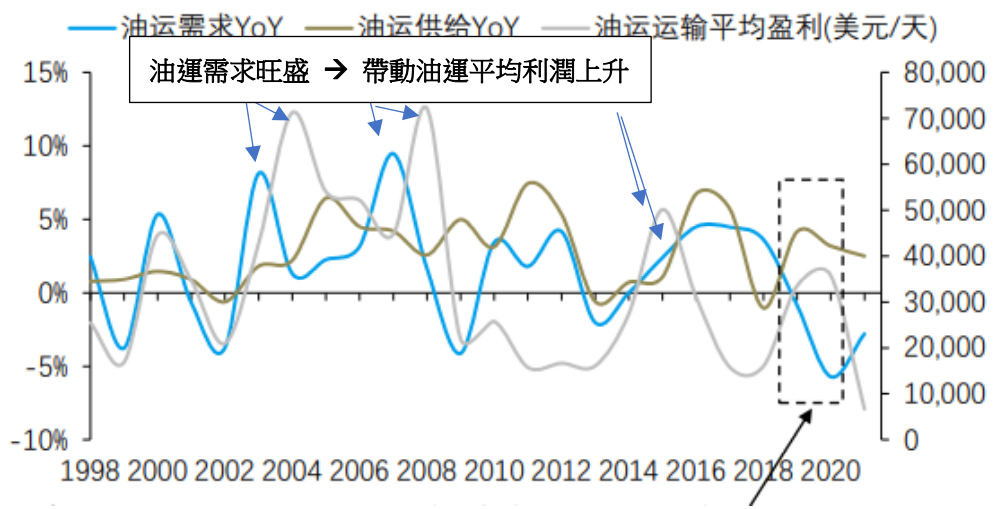

b). 油运需求上升为过去历史上运价大幅上升的普遍原因。

根据历史情况,运价出现大幅度上涨的原因普遍包括: 1)。油运需求出现比较大幅度上升 (例如: 2002-2023年/ 2006-2007年分别录得约7-9%油运需求增长,同时配合油轮供应上升比较慢的情况。我们相信这次将很有可能出现类似情况,将会为运价上升提供比较大的动力。

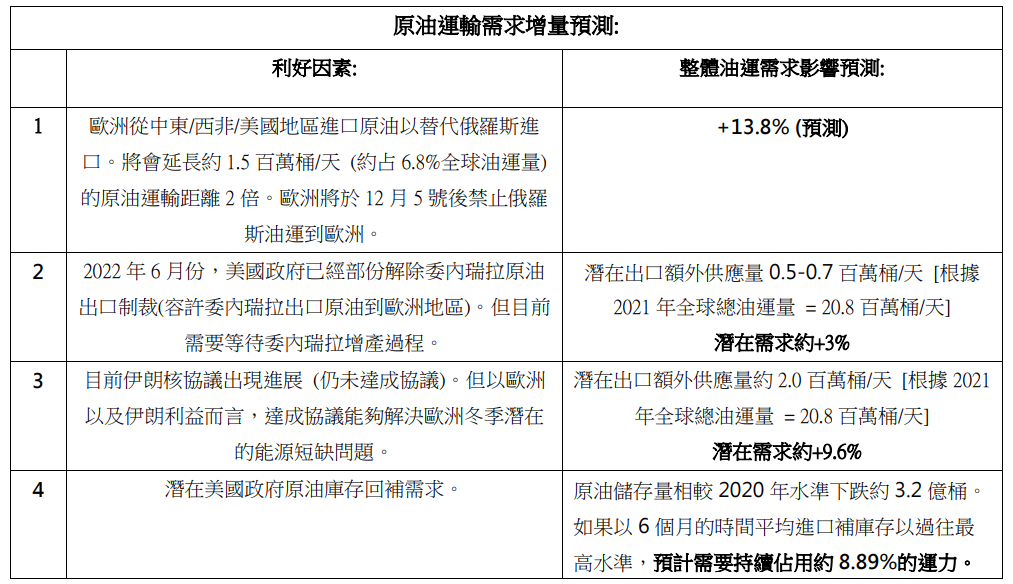

c) 本轮油运需求上升, 相信会于未来1-2个月变得比较明显。以下为需求拉动因素的总结:

2). 预测油运需求,将会因为俄罗斯禁运事件,而出现较大幅度上升:

a)。 欧洲于12月5号开始禁运俄罗斯原油,将会延长原油运输距离。

b)。 潜在伊朗核协议进展,将向市场释放比较大幅度的原油出口供应量。

c)。 美国政府原油库存处于低位,将会带来补库存的需求机会。

- 欧洲于12月5号开始禁运俄罗斯原油,预计将延长原油运输距离。

由于欧洲将会于2022年12月份禁止进口俄罗斯原油,这将会导致欧洲需要向更远的地区 (例如: 中东/ 西非/ 北美地区) 进口更多的原油以作替代,从而延长了平均运输的距离。根据SEA-DISTANCES.ORG数据,从俄罗斯接近波罗的海的(Kaliningrad) 口岸到德国的(Weserport) 口岸约为781 海里。

潜在欧洲原油运输替代路线:

假设从美国墨西哥湾 (Gulfport) 出口,距离将会为4,969 海里 约6.36倍。

假设从沙地利拉伯 (Jeddah) 出口,距离将会为4,202 海里 约5.38倍。

假设从尼日利亚(Apapa) 出口,距离将会为4,376 海里 约5.60倍。

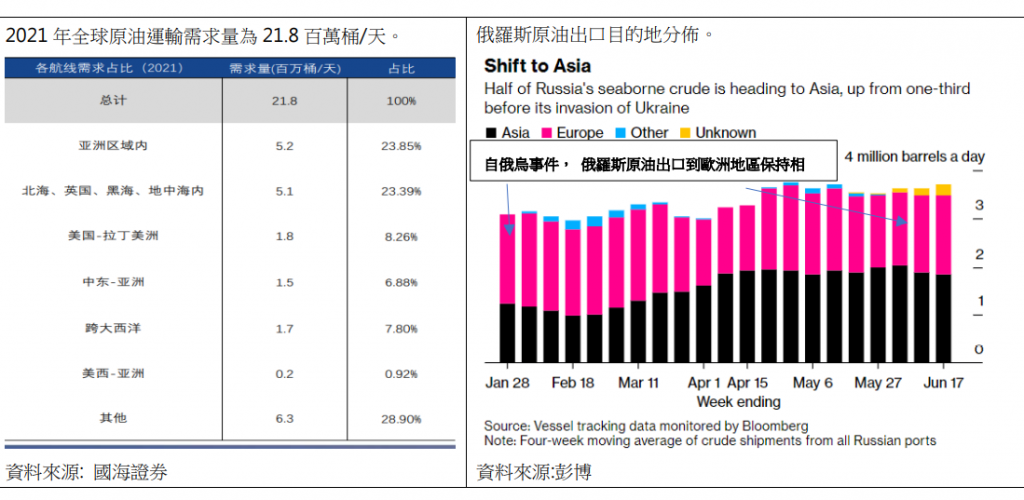

同时俄罗斯原油出口方面,部份将会从原来出口到欧洲转到中国或印度等(大部份出口将经过距离更长的波罗的海)。这将会延长整体油运距离。

潜在欧洲原油运输替代路线:

假设出口到中国天津港 (Tianjin port),距离将会为11,904 海里 约15.24倍。

假设出口到印度 (Beypore),距离将会为7,328 海里 约9.38倍。

预计平均运输距离将会拉长, 直接利好超大型油轮(VLCC)。 按照以上的航运路线距离作为推测,比较保守估计欧洲从俄罗斯进口的原油部份将会延长运输距离约3倍。根据EIA资料,欧洲于2021年从俄罗斯进口约2.2百万桶原油。扣除约0.7百万桶/每天的进口是经过原油管道,约1.5百万桶/天 (约6.8%全球油运量) 的原油运输量将会受到影响。假如延长平均距离约为2倍增量 (按照以上对于3倍距离推测),将会为全球的油运需求带来约13.8%的增量。根据彭博资料,截至6月份欧洲对俄罗斯原油进口的依赖没有出现比较明显的减少。所以我们相信当时间点更接近12月份的禁运限期,对于油运距离拉长将会开始明显出现。

- 委内瑞拉出口恢复以及潜在伊朗核协议进展, 都会向市场释放额外原油供应。

首先需要明白原油运输的需求是由 a)。油运输平均距离,b)。原油出口量需求 (原油产量的改变,将对出口量有比较直接的影响) 而组成。委内瑞拉的原油出口量恢复以及潜在伊朗核协议的达成都对于原油运输量需求上升。

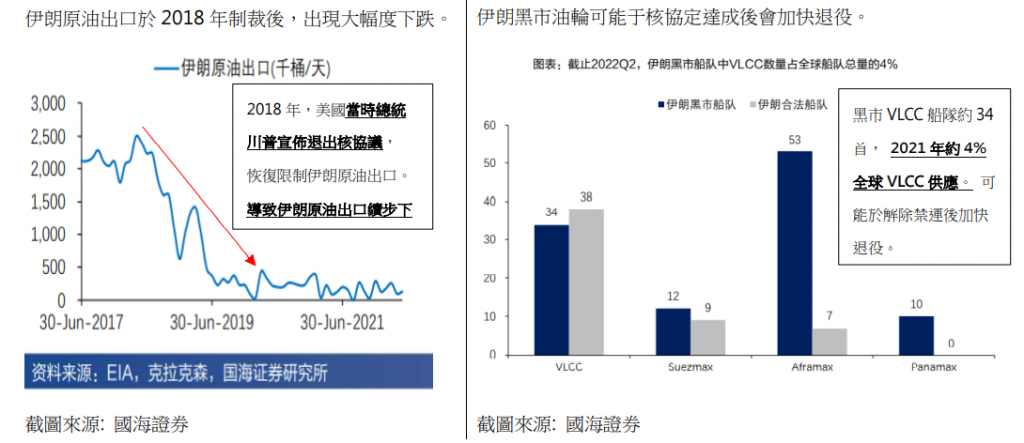

我们整体认为伊朗核协议达成的机会率都相对比较大,主要是因为能够减缓年底欧洲可能发生的能源危机。

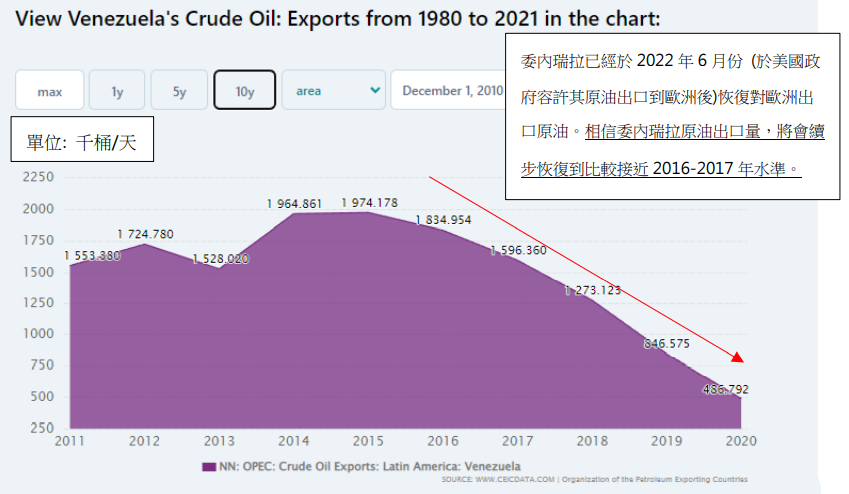

1)。 对于欧洲利益而言,他们需要寻找其他原油供应替代现时从俄罗斯进口约2.2百万桶/天,目前美国政府已经特别容许 委内瑞拉 (Venezuela) 出口原油到欧洲。但出口的量相对不够,过去委内瑞拉原油出口量大约为大约1.0-1.2百万桶/天。2021年委内瑞拉的产量比较小,大约仅出口约0.45百万桶/天根据CEIC数据显示。容许伊朗出口原油到欧洲将能够进一步补充年底禁止俄罗斯原油进口的替代需求。由于一般产能提升需要更长时间进行,容计更多的供应来源将会为减少能源短缺风险的重要措施。

2) 对于伊朗利益而言,如果得到出口许可将能够逐步恢复原油出口至约2.0-2.5百万桶/天。 而且伊朗石油部长曾于8月4号表示: 伊朗准备尽快返回国际原油市场,所以我们认为伊朗对于达成核协议的诱因都比较强。

我们认为伊朗核协议达成的机会率都比较大,将会增加伊朗原油产量以及出口量。 伊朗于2018年受到美国当时总统川普宣布恢复限制其原油出口。其后,伊朗原油出口量出现比较大幅度下跌,从2.0-2.5百万桶/天大幅下跌至约0.25-0.5百万桶/天。如果未来达成协议后, 将会为市场带来额外原油供应。按照现时全球每天约20百万桶原油/运输量,最大的潜在增量需求约为10%。

- 美国以及各地政府战略原油库存回补,将推动行业下一波需求。

美国过去以释放原油战略库存手段,来对应WTI原油价格上涨所带来通胀压力。根据EIA 8月12号所公布的美国原油库存情况,目前原油储存量约为8.86亿桶仅为约2000年储存水平, 相较2020年水平下跌约3.2亿桶。原油价格近期出现比较大幅度的下跌情况,将会有利剌激原油补库存需求。按照全球每天原油运输量20百万桶,假设全球原油运输队伍只用作美国原油补库存,大约也需要15天的时间才能够恢复到之前水平。如果以6个月的时间平均进口补库存以过往最高水平,预计需要持续占用约8.89%的运力。

3). 油轮供应端同时面对紧缩问题:

我们认为油轮运输供应端所面对的问题,包括: 1)。IMO于2023年开始实行的EEXI/CII 减排计划 2)。面临VLCC船龄老化问题。这将会于油运需求比较旺的情况下,带来供应端的影响情况。

VLCC 船中老船占比较大, 受到IMO 2023 排放限制影响相对较大。

VLCC一般的使用寿命为约20年,由于年龄太过长的油输在运营经济性相对比较差 可能在IMO 2023 满足二氧化碳(CO2) 的排放要求下出现主动降速的情况。这将会对于有效的油轮供应减少。

4). 总结,我们认为欧洲12月5号开始禁止俄罗斯原油进口的具体影响, 将于未来几个月逐步出现。

总体,a)。油运距离的延长b)。委内瑞拉的原油出口恢复 c)。未来潜在伊朗核协议达成 等等为油运需求正面因素预计于未来几个月利好油运需求。油运供应端增长相对比较缓慢,而且预计将会受到 IMO 2023 减排政策实施而需要降减整体航运速度供给。

以上个股分析纯为个人意见,不构成投资建议。 C 基金目前没有持有相关个股的长/短仓。

关于作者: 叶浩然(Stanley Ip)鹏格斯资产管理的投资分析师,覆盖消费和软件板块。