热门文章

三大因素推动下,干散货运市场迎来较强烈回暖

我们认为这次的干散货运市场回暖主要因为三个推动因素 (铁矿石/煤炭/农产品),

- 中国项目投资额开工1-2月份累积按年上升14.19%,带动铁矿石1-2月份按年进口回升至+7.2%以及预期其他建筑材料进口需求量确定性。

- 中国煤炭进口量1-2月份按年上升71%,主要推动因素包括 a). 对澳洲煤炭1-2月份禁运放开 b). 国内煤炭进口需求预期回暖。根据2023年各省政府工作报告对煤炭产量规划目标,我们预估国内煤产量增长可能放缓到3.7% (2022年按年产量增长为12%)。国内煤产量增长放缓同时经济增长提速,预计将会加大从国外进口以满足需求。

- 巴西农产品3-8月丰收季节来临 (今年产量比较大幅度高于去年) 预期增加长距离运输需求,将开始刺激中小船货运需求。根据巴西农业部下属国家供应公司对2022/2023年度粮食产业预期数据显示﹕

a). 大豆产量预计1.529亿吨 (按年上升21.8%)。

b). 玉米产量预计1.237亿吨 (按年上升9.4%)。

不同船型所对应的运输货物有所不同,海岬型 (大型货运船) 更集中于基建推动。

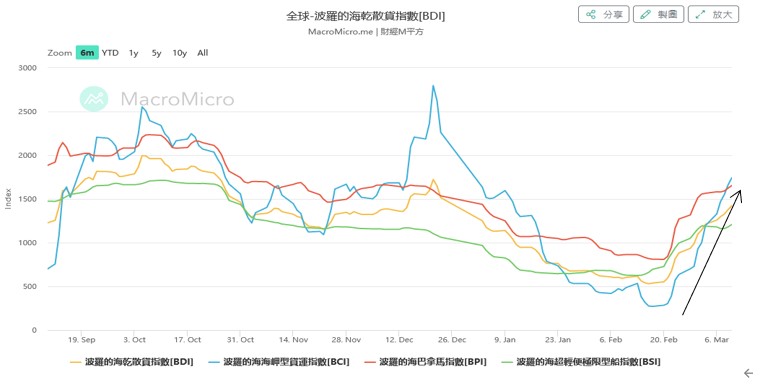

自从2月底开始,干散货运指数录得明显上涨。海岬型 (大型货运)货运指数反弹强度最高 (从2月20号约284点上升至3月10号约1,744点) 涨幅达到约6.14倍。其他 较中小型船, 例如: 超轻便极限限型船 (BSI) 以及 海巴拿马型船(BPI) 同期涨幅约仅为1倍左右。不同船型运价的差别主要源于运输货品类型的差别,海岬型船运的强劲反弹是由于铁矿石及煤炭的增长带动。而其他较小型船由于货物种类比较多元化 (包括: 粮食,木材等等),所以比较反映整体的经济活动情况。

图表一﹕海岬型 (大型货运)货运指数 涨幅达到约6.14倍

不同船型反映不同货运需求,中小船型更反映整体经济状况﹕

1). 招商轮船 (601872)

- 比较集中于VLCC油轮 + 大型干散货轮船,干散货端受到铁矿石货运量影响较大。

- 根据克拉克森2019年资料,铁矿石及煤炭占大船货运量占比约76%及20%。由于铁矿石货运占比更多,基建推动需求力度更大。

2). 太平洋航运 (2343)

- 比较集中于中小型干散货船,受到煤炭及粮食运输需求影响较大。

- 根据太平洋航运最近年度数据,农产品/建设材料/能源相关货运分别占比约30%/ 30%/13%。由于货运的种类比较广阔,所以更加反映整体经济状况及部份基建情况。

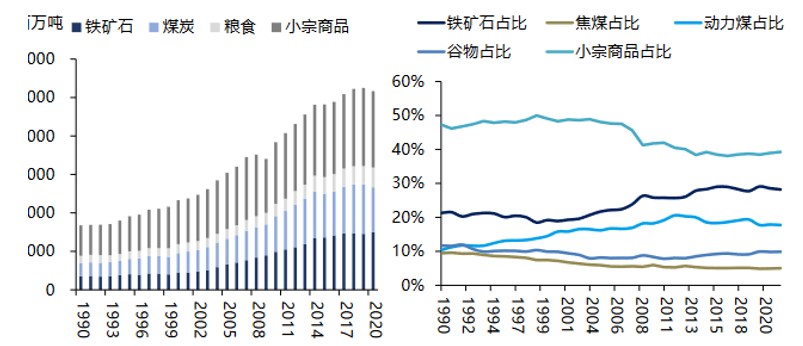

图表二﹕不同船型货运种类分布

铁矿石及煤炭大宗运输占整体干散货量约50%,经济复苏以及基建投资成为主要推动。

按照运输吨重量计算,铁矿石/煤炭运输需求分别占比为30%/20%。所以铁矿石及煤炭需求的变动对于干散货整体的需求影响都比较大,随着中国各省的新开工投资项目1-2月录得约14.19%上升。这将会推动着整体干散货市场贸易量回暖,相信能够为2023年上半年市场需求带来比较强烈推动。

- 全国各地开工投资额明显回暖导致铁矿石需求上升

a). 稳经济效应导致 1). 专项债发行 以及2). 新投资项目开工 需求前置

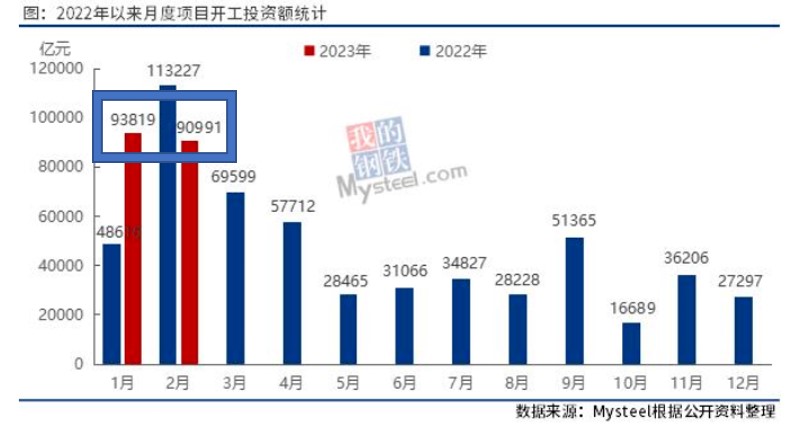

根据我的钢铁网统计2023年1-2月份新开工项目投资累计约18.48万亿,按年约上升14.19%。疫情后的稳经济措施为新开工专案投资增加的主要推动因素。根据今年财政部顶格提前下达的地方政府新增专项债劵额度,总规模达到2.19万亿元,按年增长约50%。专项债券一般经过杠杆的过程后,能够带动的资金规模都比较大。所以推动新开工投资项目回暖。

B). 投资项目开工可能会显现先高后低情况

3月份政府工作报告定调2023年地方政府专项债发行额将会为约3.8万亿,相对2022年计划3.65万亿按年提升4.1%。由于前期1-2月份累计开工投资额按年上升14.19%远高总体专项债规划增长4.1%,这一波对于铁矿石的需求带动相信会维持到约5-6月份。

图表四﹕月度项目开工投资额统计

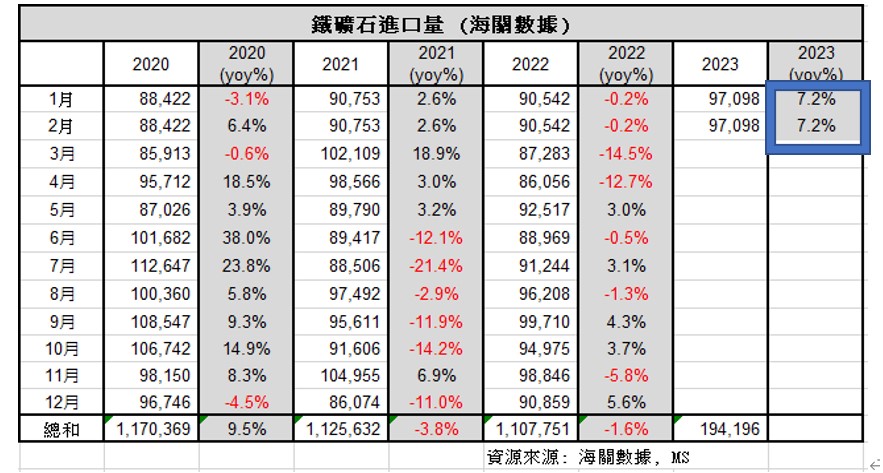

- 1-2月份铁矿石进口量按年上升7.2%,以过去季节性时间表下维持到4-5月份。

铁矿石占干散货运输比例约为30%,当中约70%左右铁矿石进口量源自于中国。目前铁矿石进口需求比较旺盛的原因是项目投资额的前置因素,根据过去经验4月份一般会出现铁矿石按月回落。根据目前新开工投资情况以及mysteels 月报的专家预测,铁矿石进口量一般于3月份中左右见顶后可能会回落。由于本轮开工专案规模更大,所以我们相信需求能够维持到4-5月份。

图表五﹕中国铁矿石进口量月度 (海关资料)

煤炭进口需求回暖:

- 中国2023年1-2月份煤炭进口量上升71%,带动大宗干散货运输需求回缓。

中国2023年1-2月份煤炭进口量明显回升到约6,000万吨左右水平,相对去年同期约3,500万吨进口量上升幅度达到+71%。进口量提升的催化剂相信由于澳洲煤炭进口禁令取消。2021年中国/印度占全球煤炭进口量约为约23.6%/15.4%,所以整体中国需求复苏对于煤炭进口需求带动。

图表六﹕OCFI 海运煤炭运价指数

中国煤炭进口量回暖,相信主要由于两个因素推动﹕

a). 中国对澳洲煤炭禁运放开,有利于扩大不同煤炭进口源头。

煤炭进口量于2023年1-2月份录得明显回升,累计按年增加71%。我们相信随着澳洲第一批预计于2月底到港后,未来将会持续加大对于澳洲煤炭的进口量。

图表七﹕2023年1-2月份煤炭进口量明显回暖

b). 2023年国内煤炭产量增速放缓,煤炭进口量相信恢复增长。

我们认为2023年煤炭进口量将会恢复增长,主要因为经济复苏同时国内煤炭增产步伐放缓。根据各省政府工作报告对于2023年煤炭增量明显从2022年约12%增量下,开始出现比较明显的增长放缓至约估计3.66%。2023年政府工作目标对于中国经济增长为5%,所以能源需求的支撑压力也不小。所以2023年整体相信对于煤炭进口需求将回升,而且配合在对澳大利亚进口恢复能够提供更多进口来源。

图表八﹕2023年各省煤炭产量增长估计

粮食进口需求回暖﹕

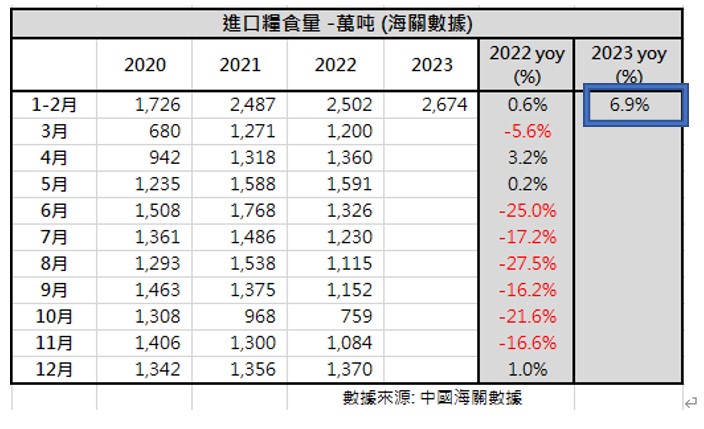

- 2023年1-2月粮食进口量出现阶段性回升,3-8月份巴西农产品步进收成期 (今年产量预期明显增长) 将持续刺激中小船需求。

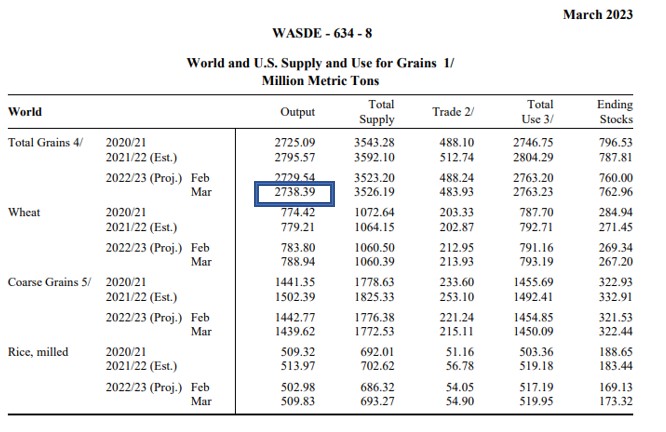

根据海关数据显示,2023年1-2月份粮食进口量按年上升6.9%到2,674万吨。1-2月份进口量比较强劲,相信下一个催化因素是巴西农产品进入3-8月收成期。但整体我们对于下半年粮食货运比较保守由于美国农业部近期对于2023年农产品 (主粮食供应,例如﹕小麦/玉米/燕麦等等) 全球产量预期约为按年下跌2.0%至2,738万吨产量。

图表九﹕美国农业部预测2023年全球粮食产量按年下跌约2.0%

图表十﹕中国粮食进口量2023年1-2月份录得回升

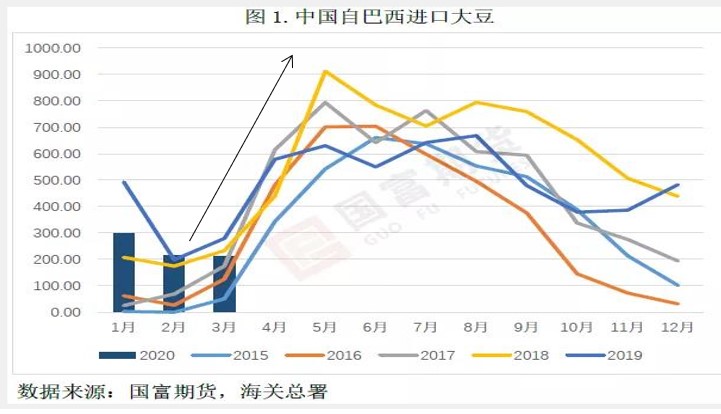

短期3-5月份粮物类进口量将受惠于巴西3-8月份农产品收成期。

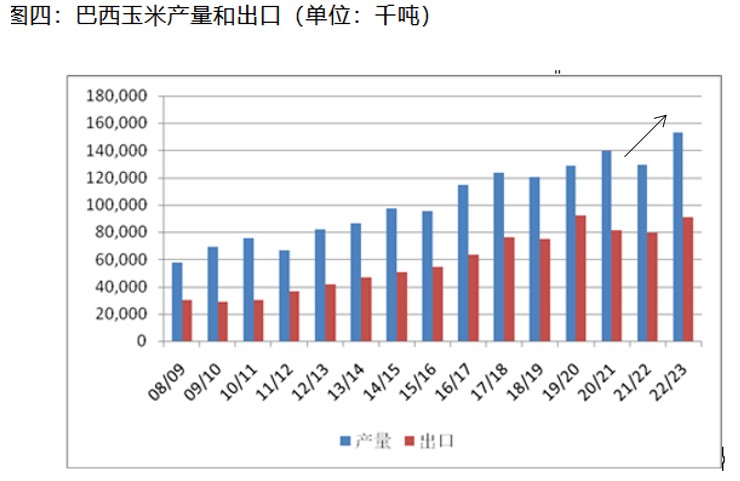

根据过去海关数据显示,中国从巴西进口农产品一般于4-5月份开始大幅度上升然后8月份后回落,如果按照巴西往中国约30-40天船期推算,相信一般3月份就会开始于巴西进行装船的动作。由于今年巴西预期主要粮食,大豆/玉米产量按年分别上升21.8%/9.4%,所以我们相信将会利好上半年中小船的运价发展。

根据巴西农业部下属国家供应公司2022/2023年度粮食产业预期数据显示﹕

a). 大豆产量预计1.529亿吨 (按年上升21.8%)。

b). 玉米产量预计1.237亿吨 (按年上升9.4%)。

图表十一﹕中国自巴西进口大豆显示3-8月份更多的季节性情况

图表十二﹕巴西玉米产量和出量预计22/23年度明显上 升

我們相信本輪乾散貨運回暖有望能夠維持到5-6月份,直至接近1).巴西農業品出口季節結束 2). 國內新項目建設進入成熟期。

以上個股分析純為個人意見,不構成投資建議。 C 基金目前持有中遠海能 (1138), 太平洋航運 (2343) 以及其他相關個股的長/短倉。