热门文章

重塑中的美国医疗板块 – 手术机器人

受新冠疫情和加息宏观因素影响,美股医疗科技板表现羸弱。按下短期市场情绪扰动不表,医疗科技是是美股医疗健康板块最有增长潜力的板块之一:医疗科技目前整体发展仍处于早期阶段,可渗透市场并未充分开掘。以心脏支架为例,目前技术基本只覆盖到TAVR(主动脉瓣膜置换),而具有更大市场规模(TAM)的二尖瓣和三尖瓣置仍多处于临床阶段。巨大的蓝海市场和清晰的路径成为了板块吸引力的核心所在。

手术机器人是医疗科技板块皇冠上的明珠,相比于心脏神经介入和骨科赛道而言,该赛道明显有着更高的技术壁垒,更大的市场潜力和更可持续性的收入来源。

Intuitive Surgical (ISRG): 医疗科技的王者

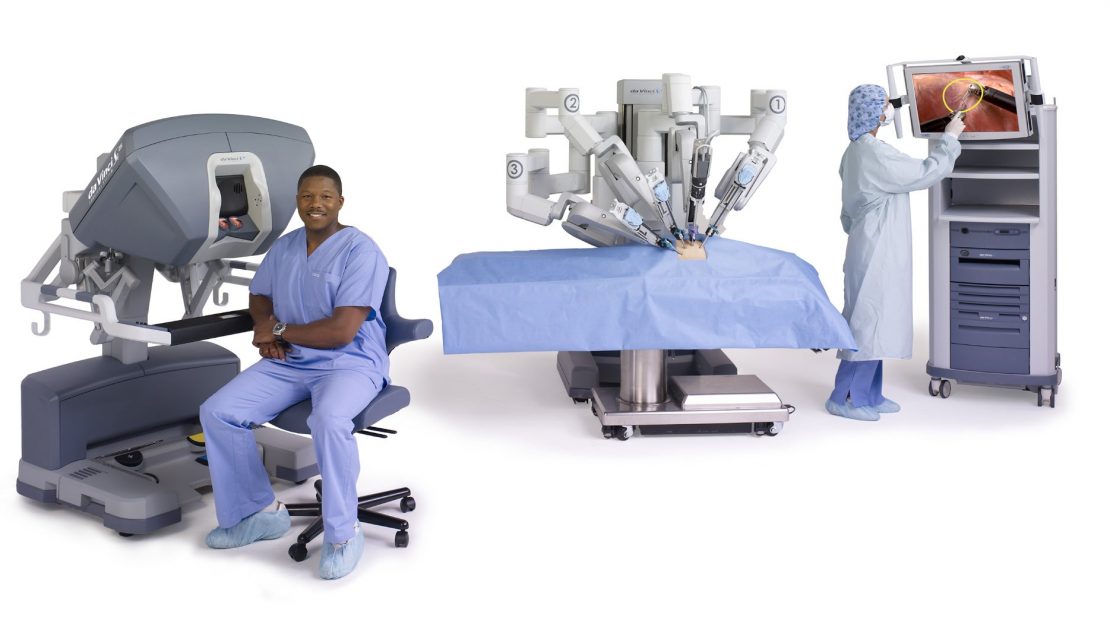

直觉外科(Intuitive

surgical)是笔者在手术机器人赛道中最为看好的一家公司,原因在于其在行业的深度壁垒和独特的商业模式。ISRG自1995年创立伊始至今十余年受到无数竞争对手挑战,但凭借自身优秀的临床资料和医生拥趸而牢牢占据市场份额。公司的收入具有高度的可持续性,收入中只有不到两成来自于产品销售,其余收入均来自于配套产品(耗材)和服务的收入。这意味着只要已经销售出去的产品还在使用,就会源源不断的产生收入。同时耗材的成本相对机器低很多,这也是公司高利润的保障。在不到两成的产品销售中,至少有一半来自于机器人的更新迭代,同样属于可持续性的收入。凭借用户的高度粘性和自身过硬的技术,直觉外科的增长相对同业公司稳定许多。

新的系統對於ISRG而言是其重要的收入來源。在過去的幾年裡,ISRG 通過以舊換新在美國產生了大約 400-500 台系統銷售,客戶用舊的 da Vinci S 或 da Vinci Si 換新的 da Vinci Xi。然而新系統的推出已經擱置良久:截止21年底,ISRG 在該領域的剩餘 Si 系統將不到 400 個。這意味著如果不推出新系統,2022 年以舊換新的收入將會降低,低置換存量將促使ISRG加速推進新系統的發佈的重要因素。

增长驱动因素:系统更新

在新冠疫情恢复的大背景下,手术机器人的采用曲线实际上有所改善。因为医院越来越希望患者更快出院和因医院人员配备挑战而降低患者住院时间的愿望,促使他们更多的采用直觉外科的手术方案替代传统的医生手术来提升效率,这位为系统安装数量上升创造了可能性。受新冠疫情影响,大量的手术案例由于医院的运行超载积压。在疫情恢复的大背景下,之前因疫情原因搁置的病人将大量进行手术,从而进一步推动增量收益。ISRG上两轮的多端口系统批准是在

2009 年(Si)和 2014 年(Xi 和 Sp),意味着ISRG已经接近8年没有系统的重大更新。目前市场对ISRG的目光聚焦在新一代的多端口系统。

新新的系统对于ISRG而言是其重要的收入来源。在过去的几年里,ISRG 通过以旧换新在美国产生了大约 400-500 台系统销售,客户用旧的 da Vinci S 或 da Vinci Si 换新的 da Vinci Xi。然而新系统的推出已经搁置良久:截止21年底,ISRG 在该领域的剩余 Si 系统将不到 400 个。这意味着如果不推出新系统,2022 年以旧换新的收入将会降低,低置换存量将促使ISRG加速推进新系统的发布的重要因素。

新系统展望-全新操作系统

在ISRG之前发布的宣传片上,我们已经看到了一个新且时尚的控制面板的图像 ,这可能是新系统的一部分。从技术上讲,外科医生控制台可能会在新平台中进行最大的改进,显著提高其计算能力,实现大幅改进的 5G 网络功能,并使其更能够通过新兴的 IRIS 轻松集成来自超声、CT 和 MRI 的外部图像技术。这不仅为术前图像铺平了道路,还为未来的实时图像功能铺平了道路。联动的效果意味着ISRG将可能从单纯的手术机器人上升为手术整体解决方案提供商,进一步激发医疗服务收入的想象空间

同时,新的系统具有更小的外形尺寸,但从组件的角度来看(用于手臂的患者推车、外科医生控制面板、视觉推车)看起来相同,这意味着ISRG未来可能摆脱地理环境的束缚,适应于更广泛的手术室条件,从而进一步打开之前未渗透的市场范围。智能仪器推车是未来的另一个可能的功能,允许在预定程序之前远程添加工具/仪器。新系统的目的是使设置时间和程序时间更加高效,从而进一步提升手术效率。

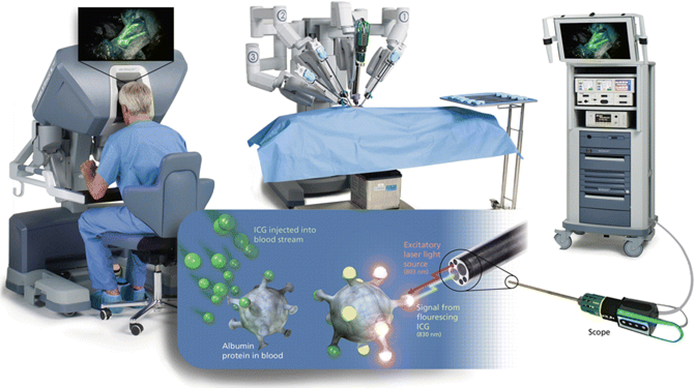

新系统展望-更强成像系统

除此之外视力增强也是未来ISRG增强手术质量的关键。

目前公司正在研发中的萤火虫技术已经获得FDA审批,该技术利用荧光素酶标记靶点切割区域:凭借高度放大的 3DHD 视觉和真实的深度感知,清晰标记看到组织平面。未来搭载了Firefly成像技术的达芬奇手术机器人将有望将适应症淋巴结识别,于前列腺、直肠和肝脏,进一步释放潜在市场份额。

医疗科技未来展望

短期来讲,医疗科技板块除了收到加息影响外,还收成本端价格上升影响:树脂价格和运费,劳动力价格上升和运费上升都会给企业盈利带来压力。除此之外,新冠导致的临床研究延误和欧盟新的MDR法规因素导致明年审批节奏可能放慢。这对于医疗科技公司可谓是雪上加霜。这也是为什么短期内资金纷纷出逃的原因。

尽管如此,笔者认为上述因素均属于短期扰动因素,并不会长期影响医疗科技板块的发展潜力。随着疫情恢复到疫情前水平,行业估值恢复的拐点将逐步浮现。笔者看好像ISRG,EW类具有充分竞争壁垒和成长潜力的成长性公司。也看好诸如JNJ,ABT等行业龙头利用股价波动收购更多中小市值管线优秀的科技公司。

以上个股分析纯为个人意见,不构成投资建议。 C基金不持有文中上市公司的长/短仓。

关于作者:党天楚(Elliott Dang),鹏格斯资产管理的投资分析师,覆盖医疗器械和房地产板块。

关于鹏格斯投资心得 (Pickers Investment Ideas):鹏格斯研究院附属于鹏格斯资产管理公司 (Pickers Capital Management) ,由公司的投资研究团队组成。研究范围包括中港美三地上市公司的股票,重点聚焦医疗,新能源,大消费等板块。鹏格斯研究院秉持「价值投资」的理念,开展行业和企业的深度研究,致力于发现证券市场的投资机会,并与投资者共享研究和交流最新的研究成果。