重塑中的美股醫療板塊–醫療器械 (上篇:行業)

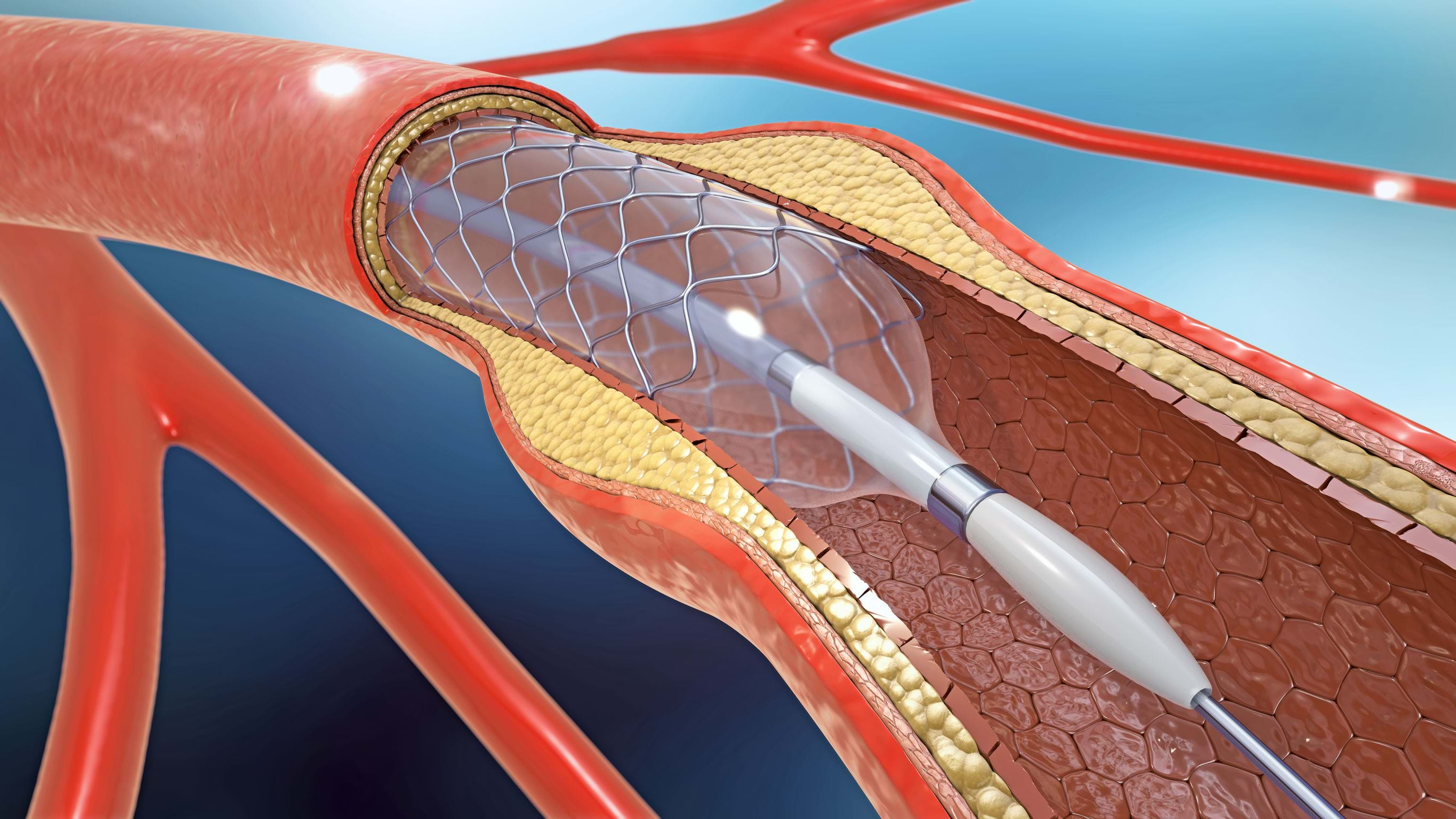

受美國加息宏觀因素影響,醫療板塊也不能免俗:在2022年開始回撤。其中回撤較大的是創新藥(XBI)指數,原因是其倒掛美國十年息國債且缺乏業績支持。藥企(DJUSPR)和醫療器械(IHI)表現相對較強的韌性。但因原材料成本更高且受新冠順風較小,醫療器械在通脹高居不下的背景下在三月後走勢弱於藥企。 隨著市場情緒的轉好和大宗商品價格走弱,醫療器械在五月底出現反彈。七月以來陸續披露大超預期的業績(EW, SYK)也進一步催化股價走強,但仍處低位。筆者認為,隨著行業手術量穩步攀升,原材料價格得到控制,供應鏈逐步恢復,新冠疫情擾動持續走弱,醫療器械行業可能面臨結構性改變(structural change)。 美股醫療器械行業一直以“十倍神話”而被投資者津津樂道。過去十年中,在14支市值完成十倍增值的個股中,8支都是醫療器械股:其中涉及心血管類、眼科、骨科等領域,各類產品大相徑庭,但都為各個細分領域的龍頭。這種爆發的原因是創新性的產品解決了某個領域長期存在的痛點,而獲得了藍海市場的巨額收益。 為了探究醫療器械的本質,我們可以和醫藥做一個對比。首先,醫療器械公司相對藥企沒有龐大複雜的管線。如下圖所示(左圖為器械公司Medtronic,右圖為ABBVIE),可以明顯看出管線的數量有巨大差異。 原因在於藥企針對的適應症更加複雜。比如Abbvie旗下的免疫類藥物Humira針對的適應症可能多達數十種,而每一種適應症都需要獨立的臨床管線進行研發。相對而言,Medtronic旗下的Mako骨科機器人或者Intrepid支架,則針對單一適應症研發而相對簡單。 其次,藥企的研發具有發散性和偶然性,比如原本用於治療男性禿髮的AR拮抗劑普克魯胺意外發現可以降低 ACE2 受體及 TMPRSS2 蛋白酶的基因轉錄及翻譯,而被用來治療新冠。 造成這種現象的原因在於目前醫學對於最新的生物科技技術(Biotech)仍處於早期的探索階段。這種不確定性造成了醫藥普遍研發的週期較長且確定性較低,比如阿茲海默症已經有了20年的探索目前仍然顆粒無收。 相對藥企而言,醫療器械的研發的確定性較高。其研發的進度往往是螺旋式/改進型的提升,或者說在現有基礎上進行升級反覆運算。比如Medtronic的冠脈支架(下圖):從CoreValve Evolut Pro到Evolut R IR Cohort,再到Evolut Pro 34mm:每一代在技術上有一些改進,臨床資料有一些提升,但產品的本質不變。 由於器械的改進型創新模式,所以相對藥企而言少去了很多研發風險和成本。而這種改進式創新的模式也有助於龍頭穩步積累優勢,同時器械的產品特點決定了其品質是由多個專利協同運作,所以往往專利涵蓋零部件、系統、演算法等多方面多方面的因素。所以儘管器械的營收儘管不像藥企那樣具有爆發性(研發出重磅藥),但也不會出現專利保護期滿便被仿製藥蠶食市場份額的情況。所以從本質上講,醫療器械公司的屬於精密製造業,而藥企的本質是專利開發商。 行業而言,目前全球醫療器械市場在未來四年的CAGR增速大約在6.3%,預計在2023年達到410B美金的市場規模,增速略微超過醫藥。其中手術類,支架類和常規類器械增速相對較快,而骨科,家用和其他類器械增速較慢。核心驅動因素和其他醫療行業一樣,都是人口老齡化,尤其是發展中國家的老齡化,這裡不做贅述。下文著重討論一下筆者認為醫療器械行業面臨的結構性轉變: 手術量: 由於大部分醫療器械都都需要通過手術綁定銷售,所以手術量直接影響醫療器械收入。以今年(2022年)為例,手術從 1 月份的 Omicron 低谷顯著復蘇並且一直延續到了 5 月。儘管市場質疑復蘇可能基於疫情期間的積壓收益,可持續性不穩定。但是根據最新7月的運營數字和公司普遍對2022年下半年上調的指引,手術量應該大概率保持上升趨勢。驅動手術量上漲的原因是醫保資金的增加和覆蓋面相對較廣和老齡化帶來的拓容。 通貨膨脹 / 供應鏈/:如果說藥企的成本更多在於研發,那麼醫療器械的成本則更多在於原材料:小型批量製造設備中的樹脂,骨科植入物中的鈦,大型設備中的電子元件,以及晶片都是高值原材料且受通脹影響較大。原材料受通脹影響價格上升將無疑壓縮器械公司的利潤率。而隨著大宗商品的價格回檔,器械公司的利潤率有上升空間。 供應鏈方面,由於樹脂,鈦和晶片的獨特性器械公司相對大量依賴海外進口,而全球性的供應鏈危機導致器械公司可能會導致原材料短缺造成的交付量下降。 以上個股分析純為個人意見,不構成投資建議。 C 基金暫不持有相關個股的長/短倉。 關於作者: 党天楚(Elliott Dang)鵬格斯資產管理的投資分析師,覆蓋醫療,房地產和農業 板塊等。

重塑中的美國醫療板塊 – 手術機器人

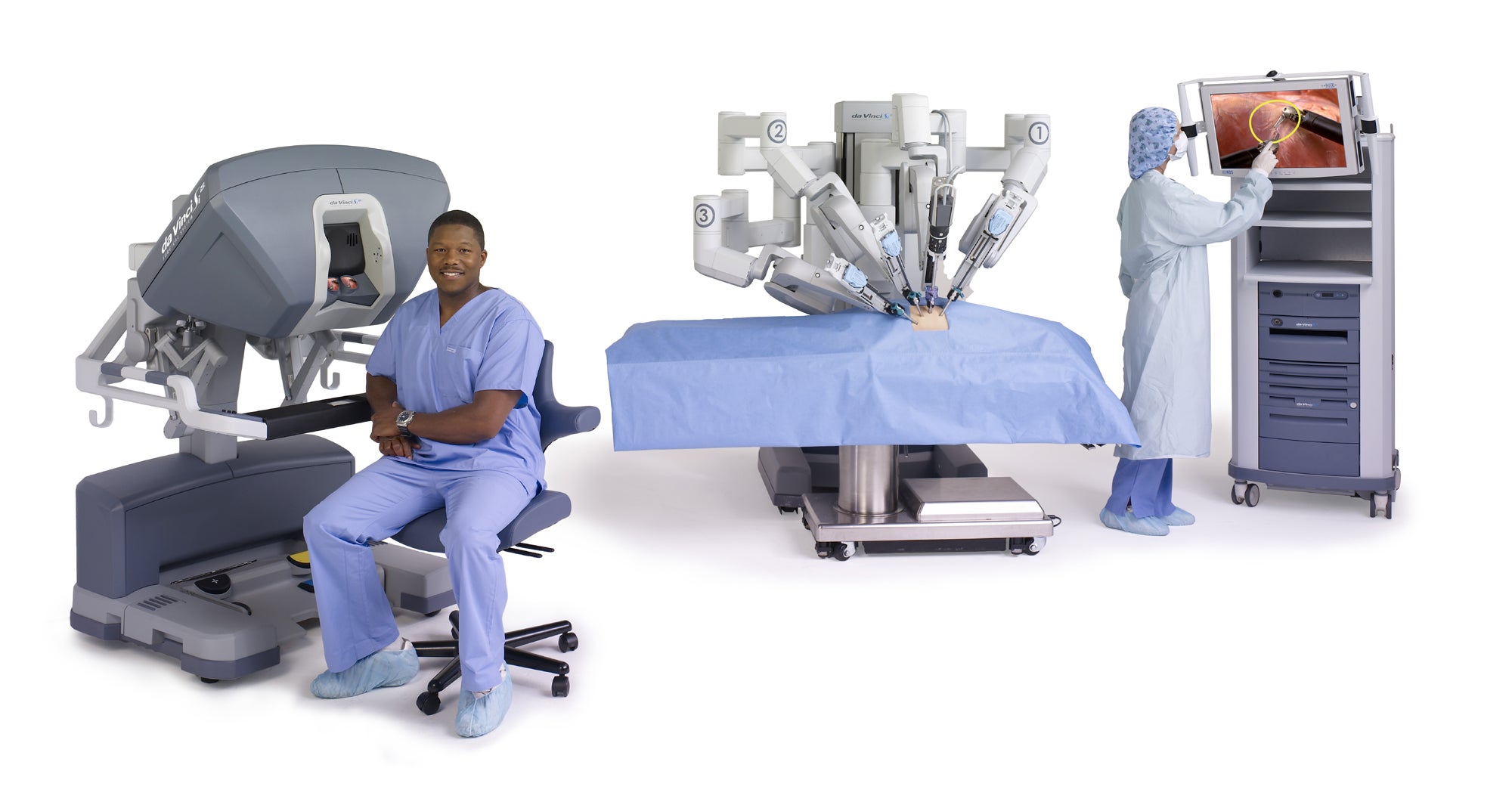

受新冠疫情和加息宏觀因素影響,美股醫療科技板表現羸弱。按下短期市場情緒擾動不表,醫療科技是是美股醫療健康板塊最有增長潛力的板塊之一:醫療科技目前整體發展仍處於早期階段,可滲透市場並未充分開掘。以心臟支架為例,目前技術基本只覆蓋到TAVR(主動脈瓣膜置換),而具有更大市場規模(TAM)的二尖瓣和三尖瓣置仍多處於臨床階段。巨大的藍海市場和清晰的路徑成為了板塊吸引力的核心所在。 手術機器人是醫療科技板塊皇冠上的明珠,相比於心臟神經介入和骨科賽道而言,該賽道明顯有著更高的技術壁壘,更大的市場潛力和更可持續性的收入來源。 Intuitive Surgical (ISRG): 醫療科技的王者 直覺外科(Intuitive surgical)是筆者在手術機器人賽道中最為看好的一家公司,原因在於其在行業的深度壁壘和獨特的商業模式。ISRG自1995年創立伊始至今十餘年受到無數競爭對手挑戰,但憑藉自身優秀的臨床資料和醫生擁躉而牢牢佔據市場份額。公司的收入具有高度的可持續性,收入中只有不到兩成來自於產品銷售,其餘收入均來自於配套產品(耗材)和服務的收入。這意味著只要已經銷售出去的產品還在使用,就會源源不斷的產生收入。同時耗材的成本相對機器低很多,這也是公司高利潤的保障。在不到兩成的產品銷售中,至少有一半來自于機器人的更新反覆運算,同樣屬於可持續性的收入。憑藉用戶的高度粘性和自身過硬的技術,直覺外科的增長相對同業公司穩定許多。 增長驅動因素:系統更新 在新冠疫情恢復的大背景下,手術機器人的採用曲線實際上有所改善。因為醫院越來越希望患者更快出院和因醫院人員配備挑戰而降低患者住院時間的願望,促使他們更多的採用直覺外科的手術方案替代傳統的醫生手術來提升效率,這位元為系統安裝數量上升創造了可能性。受新冠疫情影響,大量的手術案例由於醫院的運行超載積壓。在疫情恢復的大背景下,之前因疫情原因擱置的病人將大量進行手術,從而進一步推動增量收益。ISRG上兩輪的多埠系統批准是在 2009 年(Si)和 2014 年(Xi 和 Sp),意味著ISRG已經接近8年沒有系統的重大更新。目前市場對ISRG的目光聚焦在新一代的多埠系統。 新的系統對於ISRG而言是其重要的收入來源。在過去的幾年裡,ISRG 通過以舊換新在美國產生了大約 400-500 台系統銷售,客戶用舊的 da Vinci S 或 da Vinci Si 換新的 da Vinci Xi。然而新系統的推出已經擱置良久:截止21年底,ISRG 在該領域的剩餘 Si 系統將不到 400 個。這意味著如果不推出新系統,2022 年以舊換新的收入將會降低,低置換存量將促使ISRG加速推進新系統的發佈的重要因素。 新系統展望-全新作業系統 在ISRG之前發佈的宣傳片上,我們已經看到了一個新且時尚的控制台的圖像 ,這可能是新系統的一部分。從技術上講,外科醫生控制台可能會在新平臺中進行最大的改進,顯著提高其計算能力,實現大幅改進的 5G 網路功能,並使其更能夠通過新興的 IRIS 輕鬆集成來自超聲、CT 和 MRI 的外部圖像技術。這不僅為術前圖像鋪平了道路,還為未來的即時圖像功能鋪平了道路。聯動的效果意味著ISRG將可能從單純的手術機器人上升為手術整體解決方案提供商,進一步激發醫療服務收入的想像空間。 同時,新的系統具有更小的外形尺寸,但從元件的角度來看(用於手臂的患者推車、外科醫生控制台、視覺推車)看起來相同,這意味著ISRG未來可能擺脫地理環境的束縛,適應於更廣泛的手術室條件,從而進一步打開之前未滲透的市場範圍。智慧型儀器器推車是未來的另一個可能的功能,允許在預定程式之前遠端添加工具/儀器。新系統的目的是使設置時間和程式時間更加高效,從而進一步提升手術效率。 新系統展望-更強成像系統 除此之外視力增強也是未來ISRG增強手術品質的關鍵。 目前公司正在研發中的螢火蟲技術已經獲得FDA審批,該技術利用螢光素酶標記靶點切割區域:憑藉高度放大的 3DHD 視覺和真實的深度感知,清晰標記看到組織平面。未來搭載了Firefly成像技術的達芬奇手術機器人將有望將適應症淋巴結識別,於前列腺、直腸和肝臟,進一步釋放潛在市場份額。 醫療科技未來展望 短期來講,醫療科技板塊除了收到加息影響外,還收成本端價格上升影響:樹脂價格和運費,勞動力價格上升和運費上升都會給企業盈利帶來壓力。除此之外,新冠導致的臨床研究延誤和歐盟新的MDR法規因素導致明年審批節奏可能放慢。這對於醫療科技公司可謂是雪上加霜。這也是為什麼短期內資金紛紛出逃的原因。...

全球疫情得到控制 直覺外科(ISRG)基本面向好

6月9日,直接外科(Intuitive Surgical)管理層在在高盛全球醫療保健大會上披露了公司最新的進展,展現了在全球疫情得到控制的大背景下公司業績快速恢復的基本面和最新的戰略部署。 一、業績放量增長:中國和美國的業績增長最為強勁,歐洲和日本雖然恢復情況各區域並不統一,但是總體在疫情受控的背景下向好的趨勢仍非常明顯。同時,產品的升級換代會進一步驅動業績,目前尚未升級的1300台機器有望成為直覺外科新的增長點。 二、耗材降價增量:手術機器人配套的耗材使用壽命由之前的10次上升到了12-18次,同時調整了膽汁、腹股溝疝等報銷率較低耗材的價格。調整後雖然可能影響到毛利率,但是更貼近消費者實際支付能力,有助於公司在發展中國家的市場推廣。 三、戰略佈局明確:但表示將繼續將投資分配給 (1) 數位生態系統、(2) Ion、(3) Sp、(4) OUS 擴張。在損益方面,短期內仍將重點放在收入增長和市場擴張上。新的數位系統和手術機器人機型有望進一步降低成本和提升醫生的手術體驗,在鞏固現有市場的同時有望進一步增加市場份額。 綜上,筆者對直覺外科基本面情況持樂觀態度並對未來前景充滿信心,建議投資者關注該公司進展。 以上個股分析純為個人意見,不構成投資建議。 C基金現持有文中直接外科 Intuitive Surgical (ISRG)上市公司的長/短倉。

重塑中的美股醫療板塊–醫療器械 (下篇:個股篇)

器械航母 – 美敦力(MDT) 美敦力是全球最大的醫療器械製造商之一,產品管線覆蓋幾乎所有臨床條件需要的器材:大到手術機器人,MRI;小到心臟支架和微型起搏器;與其競爭對手不同,美敦力並沒有過度依賴任何一種特定的產品、設備或治療類型。美敦力的收入由四部分構成:心血管(36%),神經科學(29%),手術機械(28%)和糖尿病(7%)。儘管業務分部平均,但公司其實在每個子行業都屬於行業龍頭(見下圖),市場份額基本上不是第一就是第二。而美敦力的成功,來自於穩定的系統,以保證產品的反覆運算升級。 心血管(36%)是美敦力最核心的收入來源。除了領先的市場份額,增速更是不容小覷。其中增速最快的莫過於低壓起搏器板塊:累積年化增長高達87%,大大超越同業水準(59%)。而推動該部增長的核心產品就是其微型無引線起搏器Micra在全球強勁增長。由於體積小於傳統心臟起搏器,Micra僅靠微創手術即可植入心臟;而優秀的工藝也使其臨床資料相併發症相對傳統起搏器減少63%左右。所以在海外市場(尤其是歐洲和日本)獲得了新的增量份額。 目前Micro最大的競爭對手是來自雅培的Aveir。該產品的無鉛技術工藝和更低的價格(~Micra 85%的價格)令市場擔心未來瓜分美敦力的市場份額。但是Aveir目前僅限於 VR 領域,預計在2023年後期才有望獲得FDA批准。 以美敦力每1-2年產品反覆運算效率來看,屆時Micra系列應該有新一代產品與之分庭抗禮。而其他同業(諸如BSX,Biotronik等)的市場份額由於研發上不及雅培/美敦力會進一步萎縮。所以23年後市場份額仍未有定數。 美敦力的心臟監護儀器(ICM)也是近乎壟斷性的存在:在2022年第二季度的市場份額累積增速高出市場四倍以上的同時,市場份額環比和同比均大幅上升,分別高達67% 和 69%。而支撐這部分業績的是旗下核心產品Linq2,該產品是一種小型(AAA三分之一體積)無線心臟監護儀,適用於心律異常的患者。 由於其大幅領先行業的檢測準確性(失誤率4.7% vs. 行業 30%+)以及晶元工藝的突破,Linq2在2020年推出後的一年的時間內市場份額飆升40%,且奪回了波士頓科學(BSX) 競品LuxDx 的市場份額。Linq2相對比競品擁有10-12%的高額溢價,保證了其更高的毛利率。 Linq2相對一代產品最大的改變就是加入了暫停檢測演算法和PVC 檢測演算法。前者通過演算法識別低幅度、電雜訊和失去接觸的問題,從而將之前前代相關產品檢測錯誤率80%。後者通過使用R-R 間隔和形態特徵演算法來區分 PVC 心跳和正常心跳,從而快速識別高危患者。 美敦力產品管線龐雜,受篇幅限制筆者無法逐一說明。醫療器械看重體系和傳承,而美敦力在優秀的系統正是其成功的關鍵。目前美敦力的估值(21.3x)略低於行業(25.5x)水準但是增速和股息率和行業整體持平。儘管近期管理層強調供應鏈問題沒有解決而對產能造成影響,但是美敦力長期的器械龍頭地位仍無法動搖。 微創之王-波士頓科學(BSX) 和美敦力相比,波士頓科學沒有手術機器人以及MRI等大型設備,而主要集中在心血管和外科(Medsurg) 的微創介入耗材。心血管部門約占總收入的 40%,包括外周/主動脈支架和起搏/除顫器。外科收入約占60%左右,包括內窺鏡,泌尿科導管和用於神經調節的電生理設備。 波士頓科學同樣是一家全球性的器械龍頭,向世界約 35,000 家醫院銷售其產品。在美國,大型團購組織 (GPO)、醫院網路和其他採購團體占銷售額的很大一部分。但是由於新冠疫情的肆虐,導致其主要市場的手術量出現大幅下滑,從而對業績造成了短期的逆風。 波士頓科學最具代表性的產品Watchman (左心耳封堵器)是目前增長最為迅速的產品,即使在疫情期間依然保持了近20%的增速。該產品主要用於預防心房顫動患者的血栓。近期ACC 臨床資料證明其能夠減少患者中風概率33%,超過其他競品防護水準。 儘管競爭激烈, WATCHMAN在2022上半年依然保持強勁的增長勢頭:今年第二季度突破2千萬美元的歷史新高。由於供應短缺手術量依然減少,市場預計下半年堆積的手術量將會為公司帶來持續的業績支持。同時,公司近期推出的消融設備 Versacross Connect未來將於 Watchman一起使用,在提供更好的治療效果同時也將進一步推動業績增長。 電生理(EP)是公司在心血管分部增長第二強勁的領域:其中以PolarX和Stablepoint這兩款冷凍消融設備最為突出。由於近期ATLAS臨床試驗證明了公司 EMBLEM S-ICD 相對單腔經靜脈 ICD 對猝死類似保護優秀臨床資料,歐洲和日本的醫生開始逐步採用POLARx和StablePoint 作為臨床的首選,進而帶來了海外增量(+15%)。未來隨著公司旗下的電磁消融產品Farapulse通過Advent研究和FDA審查,將幫助公司進一步穩固在消融領域的統治地位和業績。 最後,在外科手術板塊中:公司泌尿外科和骨盆健康是增速最快的領域:在今年二季度疫情和供應鏈雙重壓力下依然保持了同比7% 和 16%。海外增長同樣迅速:新興市場增長了 44%,這得益於 LithoVue 和 SpaceOAR...