Hot Posts

風電黑暗時刻已過?擁抱海上風電藍海市場

中國以「碳達峰、碳中和」為高層次的政策目標,並以國家發改委能源發展「十四五規劃」中提出的 (1) 2025年非化石能源占比20%以及 (2) 2025年風光發電量占比16.5%等時間表為裝機需求預測基礎。過去幾年,隨著傳統能源向清潔能源轉型成為全球共識,以風電、光伏為代表的等新能源領域呈爆發式增長。利用風力發電非常環保,且風能蘊量巨大,因此日益受到世界各國的重視。然而,在過往2年的新能源大行情中,風電相比光伏股價漲幅不大,但下調力度一樣大,原因在於2020年中開始,隨著行業搶裝基本接近尾聲,陸上風電中標價格持續下行,內卷問題嚴重;而且風電的原材料鋁、銅、鋼鐵等價格一路上升,兩端壓制,風電利潤受影響嚴重。

2016年至今,風電上游原材料價格經歷了兩輪大漲的過程,特別是2020年下半年開始的漲價週期,價格創下歷史新高。伴隨2022年俄烏衝突後全球大宗商品價格上漲趨勢,原材料價格未能實現持續回落。然而,於今年5月份上旬開始,風機原材料如生鐵、廢鋼、鋁等(總佔線整機成本約4成)價格出現明顯回調,5月至今跌近2-3成,風機零部件和塔筒環節均能受益於原材料降價,對於整機企業在第2季度中會出現明顯改善。

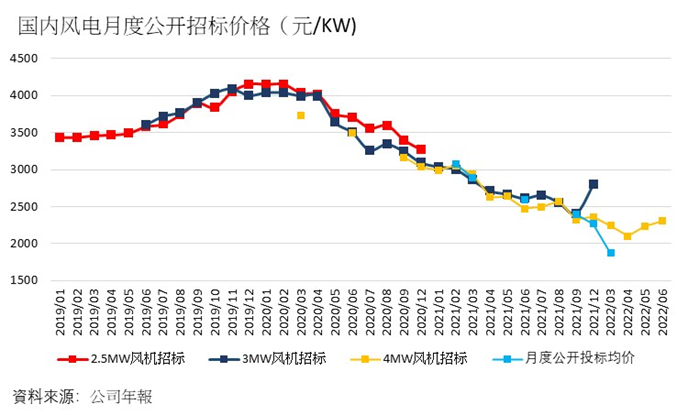

另外,快速技術進步疊加整機環節整體競爭較為激烈,風機價格也在2021年後陸續走低(4MW和5MW風機成本已經分別降至1700元/KW和1600元/KW附近,較2MW和2.5MW的風機平臺在功率提升一倍後單位成本降幅達30-40%)。直至2022年1季度,風機公開市場中標均價繼續下行,主要原因為更大功率的6MW風機在投標比例中大幅提升帶來成本下降。隨著行業競爭趨於理性,2022年3月中旬至5月底的風機中標均價已經較2月-3月初的最低價提升200元/千瓦左右,低價回升近9%,相信風機價格回暖標誌著風機價格正在企穩並可能隨著需求進一步回升而恢復的強烈信號。在2021年風機價格下降 22% 之後,陸上風電現在提供極具競爭力的 LCOE 和穩健的經濟性,筆者認為這是需求復甦的主要驅動力。

海上風電亦是國內風電另一藍海市場。隨著搶裝潮結束,2021年陸上新增裝機量從高位回落。但事實上,2021年陸上風電市場的需求並沒有縮水,而是「能耗雙控」對風電產業鏈構成影響,導致供應鏈緊張,多家風電整機商遭遇採購不到位,交貨延遲的情況。雖然陸上風電新增裝機下降,但海上風電則出現大增。隨著海上風電機組的技術日漸成熟,可靠性和成本都得到了優化,海上風速比平原要高20%左右,發電量會增加70%;另一方面,我國海岸線達1.8萬公里,可利用海域面積三百多萬平方公里,為發展海上風電提供了先天優勢。目前我國海上風電佔總風電裝機量的比重不足5%,想像空間巨大。繼2022年我國海上風電項目不再享受國家補貼後,浙江成為了繼廣東與山東之後,第三個發佈海上風電地方補貼的沿海省市,地方補貼是我國海上風電專案實現平價的重要路徑之一,預計未來將有更多的沿海省市出臺地方補貼政策,加快海風平價進程,進一步刺激海風需求。

筆者今日先介紹中游整機廠商龍頭明陽智能(601615.SH),致力於大型風力發電機組的創新與開發。公司總部位於廣東,是國內第一個提出具體補貼政策的省份,2022-2024 年每千瓦補貼分別為 1500 元、1000 元、500 元。2021 年 6 月,廣東省印發《促進海上風電有序開發和相關產業可持續發展的實施方案》,力爭 2025 年底海風累計建設達 18GW,預計公司將深度受益於廣東海風高景氣繁榮發展。海上風機大型化趨勢更為明顯:1)海上風電建設成本高,借助風機大型化攤薄單吉瓦成本的需求強烈;2)風機大型化後葉片更長,陸上存在運輸問題,海上運輸更為便利。

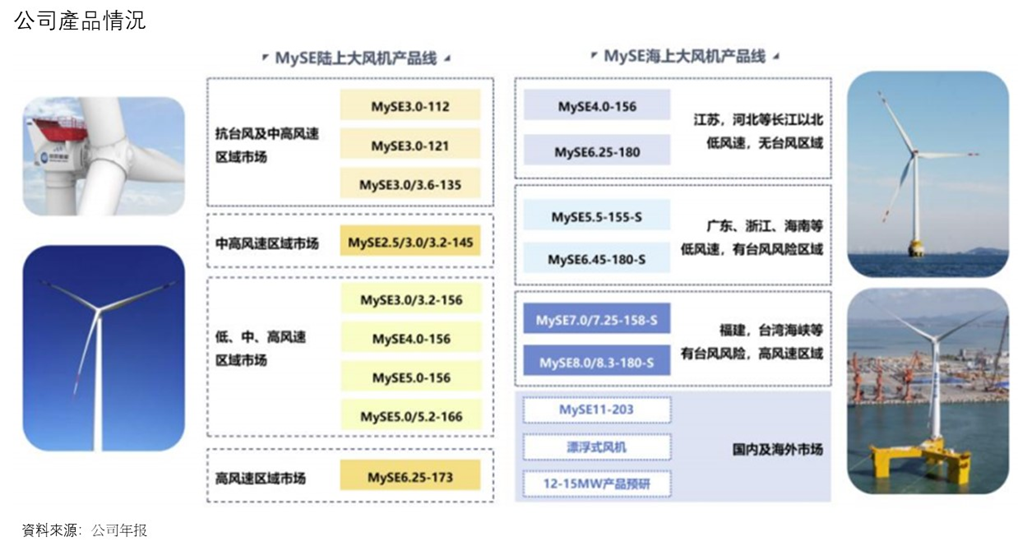

公司產品包括單機功率覆蓋1.5-7MW系列陸上型風機,以及單機功率覆蓋5.5-16MW系列海上型風機;每個系列的風機又包含不同葉輪直徑,適應不同地域、不同自然環境的風況特點。通過技術創新和商業模式創新,明陽智慧已逐步發展成為國內領先、全球具有重要影響力的智慧能源企業集團。

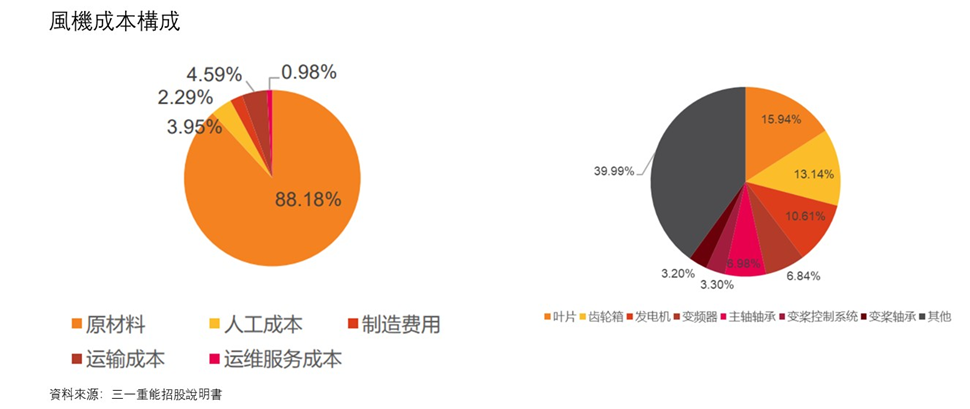

明陽智能屬於產業鏈縱向一體化企業,零部件成本佔比相對較高(近9成),加上大多數原材料壁壘較低,可通過自研代工或自產獲得成本優勢,2017年明陽智能自產葉片、變頻器、變漿系統與外購相比,產品單位成本可降低8%左右。公司具備葉片、變頻器、變槳控制系統、電氣控制系統等各核心零部件的自主研發、設計、製造能力,以及進行一體化建模與模型驗證研究的能力。對於 3.0 兆瓦以上風機產品,除了自產葉片、變頻器、變槳控制系統、電氣控制系統以外,公司將自主生產發電機、齒輪箱、電控系統等部件,自主配套率將達到約 60%。公司通過對上游零部件自產+外購相結合的方式,不僅可以有效控制成本,提升盈利能力,還可以從整機系統角度對風機部件進行優化設計,提高風機運行效率及可靠性,從而更好滿足客戶的多層次需要,保持企業的產品核心競爭力。

在「碳達峰、碳中和」政策背景下,風電行業肩負著重要的責任與使命,歷史視角下風電行業必將開啟一個全新的時代。未來,風電行業將具有更加廣闊的發展空間,推動綠色能源轉型,加快數位資訊化建設將成為把握時代機會的關鍵。

以上個股分析純為個人意見,不構成投資建議。 C 基金未持有有文中明陽智能上市公司的長/短倉。關於作者: 伍信安(SEAN NG)鵬格斯資產管理的投資分析師,覆蓋新能源和互聯網板塊