Hot Posts

絕地求生中的智能手機電子供應商

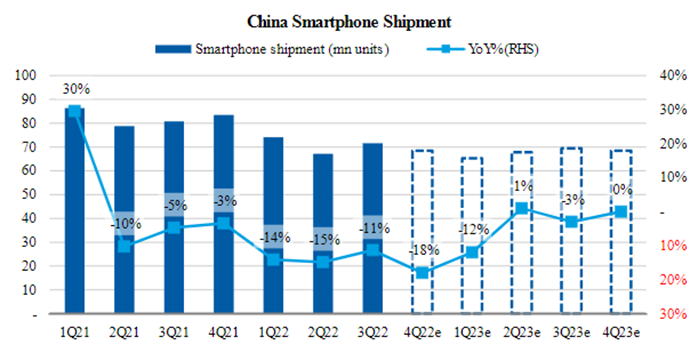

國內手機出貨量自2021年起再次持續出現負增長情況,今年出貨量下降速度甚至可以用大幅下滑來形容。現時國產手機已經進入最艱難的下行週期中,內地市場正面臨著巨大的清庫存壓力,海外市場亦受到一定的當地政府限制,可見海外手機廠商如蘋果公司 (AAPL) 正獲取更大的市場份額。自從去年部份OEM提價後消費反應疲弱,各大智慧手機正缺乏突破性創新的功能,加上受著國內反復的疫情所影響,經濟衰退的前景令OEM已削減今年下半年的訂單,看跌前景基本是成為市場的共識。在缺少催化劑的情況下,國內手機市場於今年第4季出現明顯復蘇的機會非常微。 #比亞迪電子

資料來源: Counterpoint Market Pulse Service

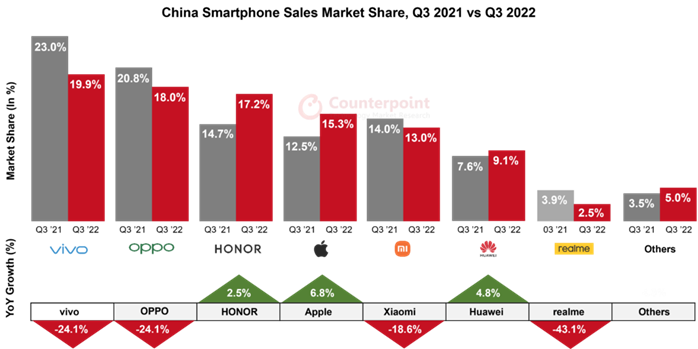

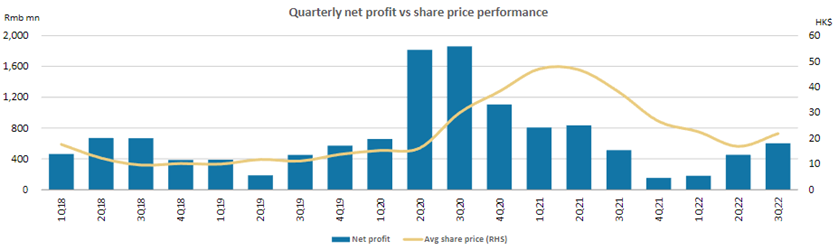

智慧手機市場現時正值寒冬的週期,二十多月以上的換機週期令手機廠清庫存需要以降價配合,出貨量持續低潮將難以支撐業績表現,因此大部分智慧手機相關公司的盈利都出現了大幅下滑。在智慧手機近年滲透率持續維持于九成以上的高度飽和狀態,為求尋找新的增長動力,蘋果公司及小米集團 (1810) 去年紛紛走出來宣佈要造車,而筆者則對最近第3季度業績優異的比亞迪電子 (0285) 有興趣,其公司汽車相關業務最近成為了其中重大驅動因素。比亞迪電子近幾個季度的淨利潤持續改善,雖然現時業績仍沒回到2021年上半年的水準,但可見除了Android外,北美用戶端、AIoT、汽車等細分市場都實現了同比和環比正增長,如手機業務出現持續復蘇跡象,公司價值將可比過往更高。

母公司強勢交付量 為汽車電動化年代打好基礎

比亞迪電子是比亞迪 (1211) 的控股子公司,前身是母公司旗下的手機零部件及模組部門,現時公司主要業務為結構件生產、整機組裝服務。公司設備產線具備一定柔性生產能力,最鮮為人知的是公司於疫情期間短時間產出防疫產品,曾單日產出億件口罩的生產力,並於2020年賺逾十億人民幣的利潤。快速規模化的靈活設備產線成功為比亞迪電子帶來如三星、華為、小米及蘋果等多元化客戶網路,涉及業務有手機金屬結構件、手機玻璃背蓋、手機整機組裝、iPad 平板組裝等。

在汽車智慧業務方面,比亞迪電子過去多年來一直以Tier-2角色間接供貨給外部的客戶如Nvidia (NVDA)、Continental、Harman及Bosch等大企業,如4G、5G資訊模組及車載通訊終端系統等,而母公司比亞迪方面則自2015起開始提供DiLink座艙資訊娛樂產品,整體收入占比低於5%,對公司業績影響有限。比亞迪近年電動車發展非常成功,打造了性價比高的「王朝」及「海洋」系列,新能源車銷量由今年年頭的十萬量上升至今年9月達二十萬的水準。隨著母公司產量持續釋放,比亞迪電子智慧駕駛相關產品亦將會陸續量產,公司今年第3季度的新能源汽車業務增長同比翻近三倍,可見趨勢強勁,收入占比今年有望提升至一成以上。比亞迪電子由此前主要與外部客戶合作,轉向至與母公司的深度合作,今年11月比亞迪電子更上調了與母公司關聯交易的年度上限,未來兩年的調整有逾倍上升,反映公司對電動汽車新業務的增長潛力有一定期望。

除了積極拓展多媒體中控系統外,公司正加大其他核心產品的佈局,如智慧座艙、智慧駕駛方面等,務求令汽車智慧業務產品變得多元化。公司未來一年內將會有多個產品實現量產,包括儀錶板、USB 模組、智慧駕駛解決方案、頭枕和扶手顯示器、制動安全控制系統和組合充電系統等,主要都是對母公司比亞迪供貨。目前比亞迪電子對於電動車單車價值約為人民幣三千元,隨著產品陸續量產,其價值有望提升至逾萬元以上,相信屆時毛利率可比現時手機組裝業務更高,汽車相關業務收入占比提升將可給予公司利潤率提升的空間。

總結

雖然現時Andriod業務方面仍然疲弱,但比亞迪電子最近數季業績有見底跡象,九個月至今Andriod收入貢獻已從去年逾四成水準下降約一成,過剩的智能手機產能將可轉至汽車相關領域,以暫時毛利率改善的形勢,反映產能利用率正陸續回升。隨著母公司比亞迪推出更高端智慧化的車款,單車收入規模將有一定想像空間,加上其他智慧產品業務如戶儲及電子霧化產品亦正在孵化,以比亞迪電子具備10多年的軟硬體集成及電子元件組裝能力,筆者相信持續改善的盈利能力將可給予比亞迪電子一個重估的機會。

以上分析純為個人意見,不構成投資建議。 C 基金現時持有蘋果公司及比亞迪的長/短倉。

關於作者: 盧晧信 (Calvin Lo) 鵬格斯資產管理的助理基金經理