Hot Posts

【提價釋放利潤天花板】 食品及飲料系列 (啤酒篇)

行業背景:

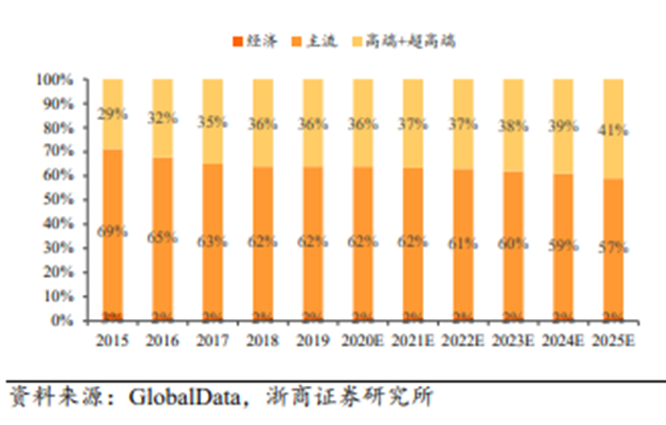

2021年疫情持續反覆不定, 影響啤酒於餐飲及夜場場景的消費力度。 但我們仍然認為啤酒行業是值得持續留意的, 主要由於行業仍然處於產品高端化發展, 利潤釋放的上升周期。 筆者希望以下內容能夠幫助讀者了解中國啤酒行業未來發展趨勢, 包括: 1). 未來行業內增量空間, 2).同業競爭要點 及 3). 未來發展趨勢洞察。 首先, 讀者需要明白中國啤酒市場消費量過去幾年整體保持小幅度下跌趨勢。 根據GlobalData 數據顯示, 全國啤酒消費量從2013年約540億公升以按復合年跌幅率約2.0%下跌至2018年489億公升。 按整體消費值計算, 由2013年703億美元以按復合年增長率3.1%上升至2018年818億美元。 中國啤酒市場規模增長來源於產品高端化發展而帶來啤酒平均單價提升紅利,但由於民眾的健康意識持續提升使得整體啤酒消費量減少。 另一方面, 啤酒高端化仍然是未來各個啤酒廠發展核心方向。 根據euro-monitor (歐睿咨询) 數據顯示, 2015-2020年, 中國高端啤酒消費市場規模佔比從2015年的24.6%上升至2020年35%。

投資啤酒行業核心邏輯:

1). 產品提價後, 原材料成本回落時將會釋放利潤增量。

參考過去2017年包裝材料價格大幅上漲的經驗, 原材料上漲整體而言會利好行業利潤提升。 主要由於原料成本的大幅上漲能夠讓啤酒提價幅度加大。 雖然短期毛利率可能因原料成本上升而受壓, 但當原材料價格出現回落時將一般會釋放較原來更高的毛利率。 主要是因為原料價格回調時候, 一般啤酒零售價不會因此回落而帶來利差擴大。 所以原材料價格上漲一般對啤酒行業而言為正面的事件, 只是需要考驗投資者耐性等待雨後的晴天來臨。

2). 產品高端化擴闊毛利率空間。

未來我們認為產品持續高端化路線將會出現利潤增速快於收入增速的狀況。 主要由於高端化帶來銷售額增長的同時, 亦會帶來毛利率擴闊。 對於行業內較多企業利潤率低於10%而言, 假如利潤率提升1-2%, 將會直接為利潤提升約10-20%。 毛利率提升與利潤提升的槓桿比例高為啤酒的獨特之處。

啤酒銷售渠道分佈:

在理解啤酒提價的邏輯前, 需要先對啤酒銷售渠道分佈有基本理解。 國內啤酒行業銷售渠道主要分為1). 現飲渠道 (on-trade) 及 2). 非現飲渠道 (off-trade)。 現飲渠道當中約80%的銷量來自於餐飲, 而約20% 來自於夜場消費。 現飲市場過去銷售量佔比約為40-50%, 疫情反覆不穩情況下對啤酒現飲渠道消費影響幅度較大。 由於啤酒銷售渠道涉及現飲及非現飲消費場景於不同的銷售地區, 所以一般從提價宣佈到提價於零售終端成功落地存在一定時間差。

不同啤酒提價方式利弊:

由於啤酒行業銷量處於少幅下跌趨勢, 所以分析啤酒企業重點將會在於其價格提升的幅度。 有別於其他必需性消費品 (consumer staple), 啤酒銷售提價一般不會採用 “調整份量” 方式來降低成本。 由於包材成本一般佔總啤酒生產成本約50%,透過減少產品份量來減低成本的成效有限。

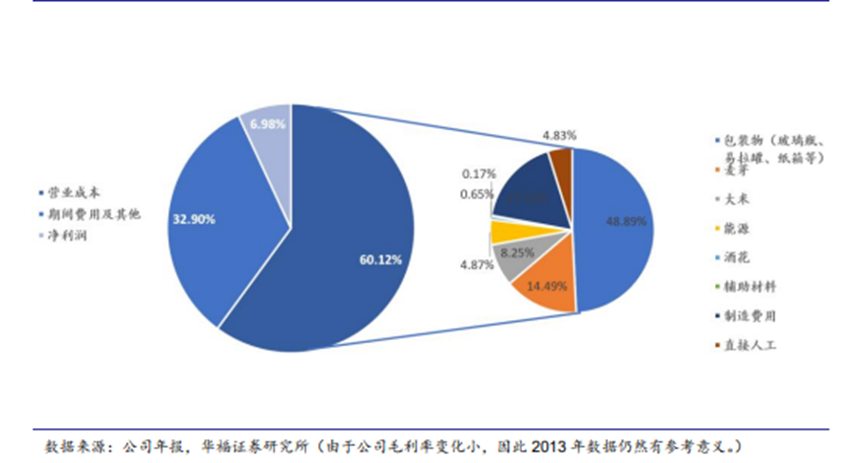

啤酒成本構成(以青島啤酒 2013 年年報披露資料為參考):

1). 直接提高產品出廠價格。 迎接提價後的春天, 預計將於2022年啤酒旺季來臨。

對於直接提價方面, 一般整個提價步驟需要經過由 啤酒廠商上調出廠價 à 經銷商 à 零售終端提價 的過程。 啤酒廠商對出廠價提高為提價流程的第一步。 由於酒廠希望確保經銷商利潤不會於提價期間收縮而影響其銷售意願, 所以一般啤酒廠商會對經銷商暫時實施返利政策一直到經銷商成功向下游終端(例如:超市)進行提價。因此, 啤酒廠商需要根據各地區銷售/貨存/競爭情況,在合適情況下才進行提價動作。一般提價主要有兩個因素 1). 企業希望產品向高端化發展, 2). 生產成本上升導致毛利率受壓。 有別於向高端化發展而進行提價能夠更快顯著提升利潤,生產成本上升而提價我們認為需要等到在後期大宗商品成本回落時才顯現。

2). 產品改造升級的提價。

由於產品直接提價方式在消費者的心理考慮上較為負面, 有一些啤酒廠商在提價時會採用 1). 啤酒配方升級, 2). 改包裝的形式 進行提價。 這主要是為消費者提供新鮮感,讓提價決定更容易受到終端商超等等渠道接受。 產品改造升級相信會較直接提價有更顯著成效。

啤酒企業推出天價啤酒, 以進入不同的消費場景。 提升品牌高端形像。

啤酒於中國民眾觀念中更趨向為必需品消費 (consumer staple) 屬性, 啤酒零售終端價格帶主要集中於$2-15人民幣之間。 由於價格較大眾化, 所以不少啤酒廠商希望透過推出 以高端白酒 例如: 飛天茅台酒 相近定位的天價啤酒試圖提升品牌於消費者的形像地位。 白酒的高端形像其中一個重要元素在於消費場景的擴展, 例如: 商業政務場合, 過年送禮 及 婚禮喜事。 多間啤酒廠商近期也推出一些新款天價酒試圖推廣到新的消費場景。 例如: 華潤啤酒所推出雪花啤酒醴18.8度999ml瓶禮盒。 以融合經典威士忌過桶釀法和古典葡萄酒窖藏方式, 所生產的 青島啤酒 “一世傳奇” 兩瓶裝組合售價為2,438元人民幣。 以生肖為主題的百威大師傳奇虎年限量版, 售價為1,588元人民幣每瓶。 目前啤酒品牌於傳統高端酒消費場景缺乏。 雖然天價酒銷量預期對銷售帶來重大影響, 但我認為對品牌高端化形像的建立有一定的幫助。

華潤雪花, 醴18.8度999ml 2瓶禮盒.

高端銷量佔比相信會持續提升,高端化程度較高企業相對受惠。

高端啤酒市場內, 百威為目前行業內絕對龍頭。 根據global data數據, 其市佔率於2018年達到46.6%。 青島及華潤於高端市場佔比只是約14.2%和11.0%。 雖然其他競爭對手對於高端市場的擴張也投入不少銷售費用, 但是短期相信百威在高端市場的佔有率仍然處於領導地位。主要相信消費者對於品牌的價格定位一但形成後,相信比較難進行改變。國內的啤酒主要以價格單位分類為 高檔類(10元以上),主流類(6-9元),經濟類(6元以下)。隨著啤酒的高端化發展,部份經銷商企業更以超高端(15元以上)以提供更具參考性的價格價位分段。我們應該經濟類啤酒銷售佔比較多的企業, 可能在行業高端化浪潮中面臨的銷售壓力相對較大。 主要是因為相信高端及次高端啤酒將會持續擴大其市場份額。

高端和超高端啤酒銷售金額佔比不斷提升:

小酒館經營集團化, 未來可能會改變銷售經營渠道。

中國啤酒現飲消費渠道內,餐飲及夜場娛樂渠道為主要消費場景。自海倫司於2021年9月份在香港交易所掛牌上市後,引起分析師團眾關注酒館連鎖化對於啤酒品牌商的影響。截至2021年6月份,海倫司經營約528家小酒館,主要以平價賣酒經營策略 [啤酒售價與成本價相同] 的推廣方式迅速在國內擴大經營規模。海倫司酒館於銷售其他品牌啤酒同時,亦會銷售其自家品牌啤酒。 而且會以更低的價格來推廣自家品牌啤酒。 但由於這類連鎖小酒館經營模式仍然處於早期階段,對整體啤酒品牌商的實際影響仍然非常小。但分析師們都開始對於小酒館經營集團化可能會有潛力成為啤酒商的競爭對手有所關注。整體,我們相信小酒館的影響不會像2021年初社區團購體系對實體超市經銷商經營的影響如此嚴重。但值得持續留意相關的未來發展。

以上個股分析純為個人意見,不構成投資建議。 C 基金目前沒有直接持有重慶啤酒, 華潤啤酒, 百威啤酒, 青島啤酒個股長/短倉。

關於作者: 葉浩然(Stanley Ip)鵬格斯資產管理的投資分析師,覆蓋消費和軟件板塊。 關於鵬格斯投資心得 (Pickers Investment Ideas):鵬格斯投資心得附屬於鵬格斯資產管理有限公司 (Pickers Capital Management Limited),由公司的投資研究團隊組成。研究範圍包括中港美三地上市公司的股票,重點聚焦醫療、新能源,大消費等板塊。鵬格斯投資心得秉持「價值投資」的理念,開展行業和企業的深度研究,致力於發現證券市場的投資機會,並與投資者共用研究和交流最新的研究成果 。