Hot Posts

反轉中的AH醫藥板塊 – 華潤醫藥 (3320)淺析

反轉中的AH醫藥板塊 – 華潤醫藥 (3320)淺析

華潤醫藥 是國內最大中藥龍頭,也是背靠華潤也是國內三大醫藥分銷商之一。在通脹加息的大背景下,資本輪動風險偏好和轉向穩定性和收益而非增長驅動的,平均 PE 10倍左右的醫藥分銷商提供一些最低的切入點。

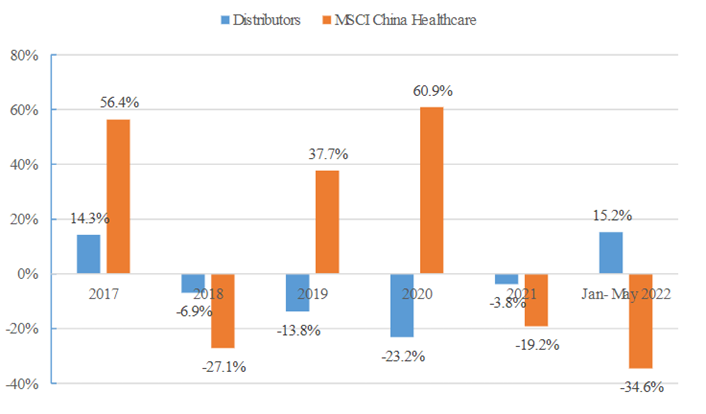

如上圖所示,分銷商的年度回報和 MSCI 中國醫療保健指數的關聯:頭部分銷商的回報不僅表現出總體上低於中國醫療保健的波動性,同時股價表現強於行業指數。回顧之前,當 2019 年和 2020 年 IPO 市場強勁時,投資者對分銷商的情緒似乎已經惡化,轉而支持新的生物技術上市公司及其服務提供者。

而華潤醫藥在頭部分銷商中有著最佳風險回報,一方面其估值在三大分銷商中最低而基本面出現反轉最大。另一方面目前正在推行的國有企業改革,的前景改善(整體收入和盈利的複合年增長率分別為 13% 和 12% (2021-2024e) )確定性最大,在 6 倍的遠期市盈率下,風險回報偏上行。

今年(2022)三季度是華潤醫藥的一個轉捩點,因為旗下幾家核心控股公司的業績出現了歷史性的提升:三九,阿膠的淨利潤增長,江中的營收創了歷史新高。兌現了之前市場預期配方顆粒國標提價,新冠OTC銷售加成等種種預期。

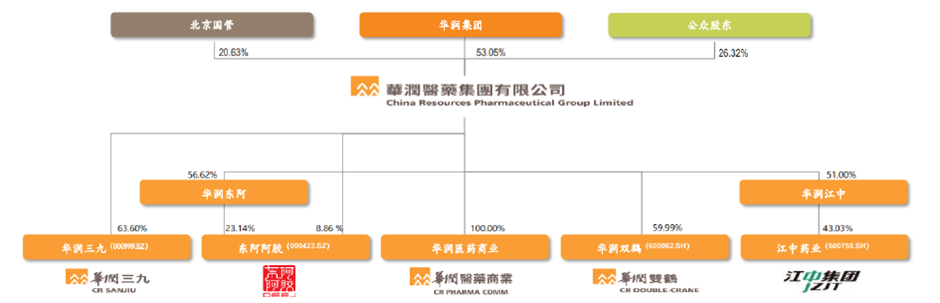

華潤醫藥與其他藥品分銷商最大的區別/優勢就在於控股國內中藥龍頭企業:分別是華潤三九,東阿阿膠,華潤雙鶴,江中集團等。這些企業在2022年優秀的業績和中藥內部題材輪動是支撐華潤醫藥股價上行的核心催化劑。

從歷史來看,中國實體藥店的藥品銷售前五大產品中,華潤醫藥就佔據了東阿阿膠,感冒靈顆粒和鍵位消食片三個。2022年以來,曾經資金追捧的奢侈品OTC(消費)中藥,諸如片仔癀,廣譽遠,同仁堂等隨著片仔癀網上放量而走下神壇。反之隨著疫情的爆發和對配方顆粒國標提價導致之前市場無人問津的普通OTC中藥,配方顆粒飲片收到市場青睞。

華潤三九簡評

華潤三九憑藉 “三九感冒靈”和衍生產品在過去20年一直是國內最大的流感類OTC中藥龍頭,一方面也是國內排名第二的配方顆粒公司;隨著國內疫情的反復發作,三九旗下流感產品的銷售進一步放量。而配方顆粒方面國家正在進行的國標切換提升了配方顆粒的價格,而近期集采的降價幅度也開始減弱,導致整個配方顆粒行業景氣度大幅提升。

近期,母公司的國企改革下實施了管理層激勵計畫。該計畫為 2022-2024 年的收益提供了更好的可見性,例如每年至少 10% 的收益增長,並且處於基準公司的前四分之一。鑒於其收入基礎的規模和整個行業的放緩,

東阿阿膠簡評

東阿阿膠過去幾年一直受困於去庫存的問題導致業績增收不佳,然而今年隨著公司行銷和管道方面的策略調整,終於完成了去庫存的歷史難題公司策略包括阿膠產品元化,例如化妝品和保健食品,並調整其資訊和管道策略以覆蓋年輕人群。

總體目標是變得更加以客戶為導向,而不是以分銷商為中心。後者解決了

DEEJ 面臨的另一個新挑戰——福牌等廉價品牌的出現,這些品牌在網上銷售並迎合更年輕、更精通互聯網的人群。左邊是DEEJ的經典產品阿膠塊,是送禮常用的中藥精品。右邊是延伸產品,阿膠糖漿也很火爆。

分銷業務簡評

分銷業務由於隔離政策和流動性限制,中國的醫院處方藥銷售額在 1H22 同比下降 8%。2022 年第二季度受到的打擊尤其嚴重,因為上海封鎖持續了四月和五月,擾亂了門診業務和物流網路。處方藥銷售額同比下降 14%,而 2022 年第一季度同比下降 1%。但是隨著疫情的好轉今年下半年開始國內的處方藥數量開始上升,並隨著明年的重新開放未來前景較為光明。

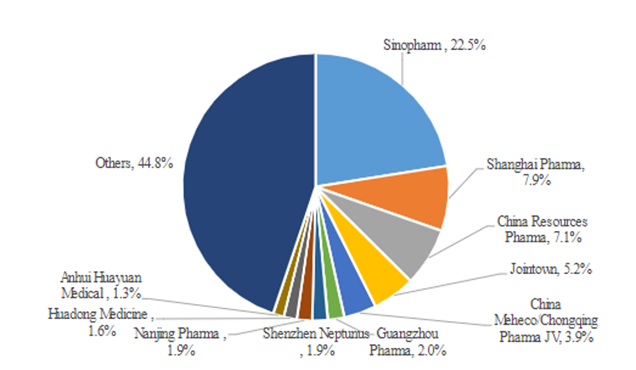

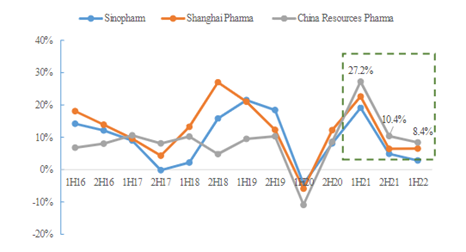

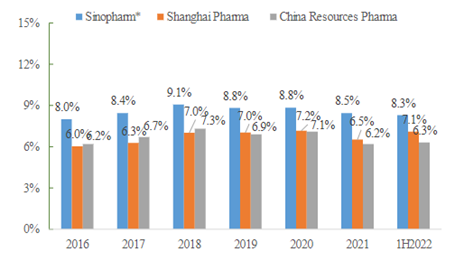

華潤醫藥市場份額在國內排名第三,僅次於國藥和上海醫藥。但是業績上華潤醫藥在去年(2021)上半年就完成了反超,直到今年上半年依然領跑行業;同時,毛利率也與行業龍頭拉進差距。完成上述的主要原因就是華潤醫藥在器械領域通過華潤管道拿到更多的市場份額,中藥領域通過控股公司拿到更低的管道資源。值得注意的是,中藥和設備這兩個領域收到集采的衝擊都相對較小,所以華潤醫藥得以和同業完成追趕。

ESOP計畫

2021 年,公司旗下子公司江中藥業、華潤三九、華潤雙鶴陸續公告股權激勵方案,激勵對 象包括子公司董事、高級管理人員、中層管理人員及關鍵業務、技術骨幹。股權激勵有助 於提高公司員工工作積極性,進一步綁定了核心管理層及業務骨幹與公司的利益,促進業務的穩步增長:

華潤三九的ESOP計畫:要求2022-2024年盈利增長至少10%才能解鎖認購的限制性股票。此外,15家對標公司每年的盈利增長要超過75%,其中包括西藥和中藥行業的龍頭企業。

華潤雙鶴的 ESOP 計畫: 2022-2024 年的盈利增長必須至少達到 6% 才能解鎖股票。增長還必須超過 18 家基準測試的 75%,主要是研發驅動的化學藥物公司。

江中的

ESOP 計畫: 2022-2024 年的盈利增長必須至少達到 6% 才能解鎖股票。增長還必須超過中醫和消費者健康領域 18 家基準公司的 75%。

ESOP給了華潤醫藥相對行業更多的確定性和自帶的長期指引。為公司在2022-2024年增長的可持續性上多了一重保險。

以上個股分析純為個人意見,不構成投資建議。 C 基金暫持有相關華潤醫藥(3320.HK)個股的長/短倉。

關於作者: 党天楚(Elliott Dang)鵬格斯資產管理的投資分析師,覆蓋醫療,房地產和農業板塊等。