熱門文章

ChatGPT 行業商業模式以及發展進程

ChatGPT 行業商業模式以及發展進程

ChatGPT 機器人聊天工具成為網上熱潮, 累計用戶達到超過1億。 1) 擁有接近人類的語言交流能力 以及2) 擁有對搜索的內容詳細進行解答以及 3) 不同寫作閱讀能力 都令人驚訝。 市場普遍相信未來ChatGPT將會被應用到各行各業來提高整體機器自動化水準, 降低人員營運成本支出。目前, 整體人工智能產業鏈仍然屬於比較早期應用階段。 整體競爭格局發展正處於 1) 通用大模型(AI) 競爭階段早期 以及 2) 初步向搜索平臺 (Search engine) 應用進行替代。 3)下一步, 預計更多的chatGPT 能力將會調校到適合於各行各業使用。

我們相信人工智慧的賽道會根據以下發展階段:

- 通用大模型 (AI) 競爭屬於早期階段, 生態圈發展潛力大。 OpenAI 公司旗下ChatGPT軟體近期于國外成功吸引超過1億用戶。 相信OpenAI已經成功于消費者建立了口碑, 並能夠為其投資人微軟於通用大模型API 開放服務的發展方面取得先發優勢。 另外, 穀歌最近發佈會上較為平淡的對於AI產品推廣都有利於微軟OpenAI 成為對企業開放大模型API市場行業主導。 有利微軟于下游AI客戶應用拓展, 同時為微軟雲服務 (Azure) 增長前景帶來明顯生態端協同效應。 國內的通用大模型(AI)競爭相對處於早期, 但普遍認為國內擁有內容生態 (例如: 遊戲/ 文字及 動漫內容 以及 通訊) 企業於AI大模型的垂直協同生態發展空間更大。

- 最早期將會受到影響的行業, 搜尋引擎。 由於搜尋引擎的1)用戶體驗可提升空間 以及2)市場空間較大 (包括: chatGPT能夠提供更快捷有效搜索資訊), 同時能夠使用者類似人類交流的體驗。 所以將會有潛力改變搜索服務的交付模式。 國外微軟廠商于最近的發佈會宣佈希望能夠透過OpenAI Chatbot 優異搜索體驗來提高於搜索市場份額地位。 於國內,目前(根據網易排行榜2022年7月份資料) 百度搜尋引擎市占率約為71%。國內頭部廠商暫時並沒有表示出對AI搜尋引擎業務拓展意向,相信主要因為國內的廣告生態比較集中於通訊/ 電商。但比較明顯的是搜尋引擎行業的競爭將會加劇。

- AI行業專案交付服務, 將會受惠於AI行業化應用浪潮。 由於目前的AI大模型包括: OpenAI 都是屬於通用型性質, 需要通過對通用模型AI進行調校以滿足行業相關的準確度要求。 所以一般行業內AI應用場景都需要相關的資料工程師, 針對其相關的應用為大模型進行調校訓練。 國外的AI服務交付廠商包括: C3。AI 為大型客戶提供turnkey 一站式企業內部AI應用部署解決方案。 國內服務廠商包括: 商湯/百度 于智慧城市以及智慧商業經驗。 但整體市場預期擁有較大生態圈 (特別擁有遊戲, 文字,動畫, 電影生態)的企業, 更能夠獲得更大發展空間。

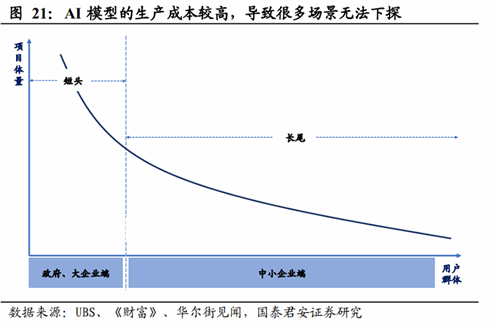

- 通用大模型(AI) 研發和應用運算成本高, 相信現時應用于高價值內容創作。

GPT 人工智能大模型屬於生成型的AI模型, 有別于傳統分析型AI優勢在於能夠提供創新的內容。 根據非正式估計, 訓練通用大模型成本達到約1,200萬美元。 而且隨著大模式選代將需要使用更大的資料作訓練, 所以大模型的研發成本會隨著訓練量增加而提升。 但同一個GPT大模型能夠以API型式開放到用戶使用並進行收費, 所以行業關鍵是得到更廣泛的應用。 AI大模型應用相信暫時比較集於中大型企業端以及政府端, 主要由於AI大模型終端運算成本不低。 根據Maryland 大學Tom Goldstein 教授估計, openAI Chatbot 平均每次回應的運營費用達到約為$0.01美元。 根據Morgan Stanley的預測, 如谷歌利用類似OpenAI ChatGPT的模型成本將會為傳統搜索7倍。 所以目前行業應用相信會集中于高增值領域為主 (例如: 圖像或文字的內容創作)。

各AI大廠力爭成為主流AI大模型提供商。

2. AI通用平臺可比喻為下一個電腦作業系統(OS) 角色。

GPT 為屬於一個通用AI模型, 未來潛在應用更多取決於未來下游客戶的開發。 我們相信能夠將AI大模型比喻為電腦的作業系統(OS) 一樣, 或者可以比喻為已經從GPT模型學會了基本語言交流的人。 未來的潛在行業應用, 只需要于現有大模型上進行資料調校以提高完成特定任務的準確率。 從行業目前發展階段, 各個大廠 (例如: OpenAI (微軟), Google) 也正在力爭成為比較廣泛採用的AI通用模型層應用。

- 3. 通用大模型API的收費模式為按使用量收費, 同時為雲服務帶來協同效應。

通用平臺的收費模式是根據使用量進行收費。 由於AI模型大規模擴張的可能性較大, 所以更早獲得大範圍市場應用將會成為獲客的關鍵。 近期微軟與穀歌AI聊天機器人產品發佈會, 兩者之間的比較深層競爭意思是希望成為更受企業客戶關注/更被接納使用的AI通用大模型。 最終能夠有更多的企業會使用openAI API模型來進行兩次開發調校到企業的應用場景內。 未來隨著更多的調校應用在其大模型開發, 通用大模型的收入規模將會持續擴大。 目前openAI 的對於語言模型的收費表 約為$0。0004美元 – $0。02美元/ 1,000代幣 (每1,000個代幣大約為750個英文字)。 根據Maryland 大學Tom Goldstein 教授估計, openAI Chatbot 平均每次回應的運營費用約為$0.01美元。 同時, 由於不同廠商AI模型都有選定的雲服務供應商 (例如: OpenAI 為微軟Azure, Berd 為穀歌雲)。 所以其自家AI通用模型如果成功拓展也會直接對於各家廠商正在放慢的雲服務需求帶來新增長動力。

- 4.對於不同行業應用落地, 有利於整套資料方案交付商。

目前GPT-3模型主要向通用設計, 所以在API 開放通用後需要為模型進行定制化的調校訓練。 根據openAI資料顯示, 經過較簡單的調校訓練模型在指定任務的準確性方面能夠大幅度提升。 所以在未來AI 模型於不同行業的應用上, 都一同需要為模型進行優化 (例如: 提供有人工標注的資料以改善模型特定任務的精准度等等。) 都需要專業的方案設計以及實施交付。 為企業客戶提供AI服務的包括: (國外C3。AI, 現在為不同企業提供了特定應用程式的交鑰匙AI解決方案)。 能夠受惠于未來普遍企業加大向AI於商業部署的趨勢。

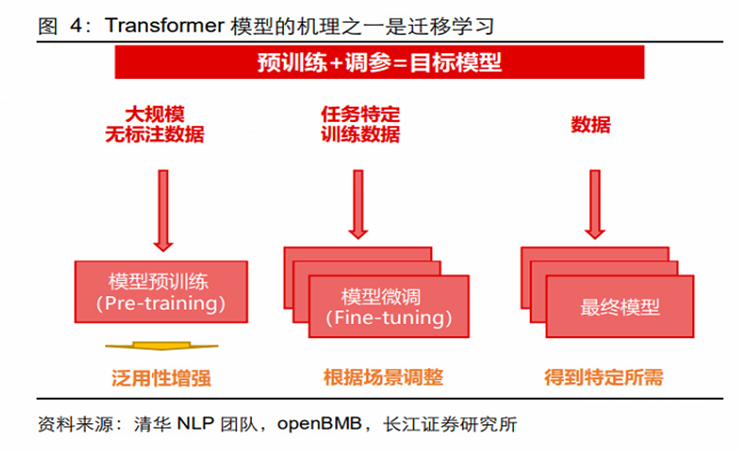

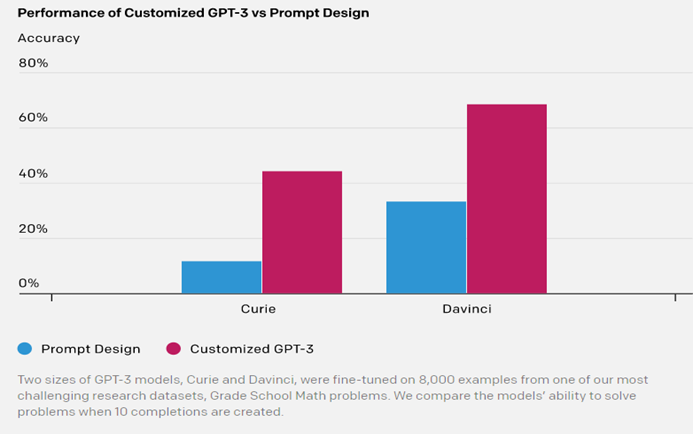

- 5. 通用模型的特定任務準確度較低, 需要額外進行調校訓練。

由於構建通用模型(AI) 主要目標為生成影像或文字的綜合理解能力, 所以於個別行業的應用上準確度相對較低。 所以需要為模型進行定制化調校訓練以滿足特定的需要。 對於調校的過程, 1)需要先瞭解希望模型調校出來的特點或長處 2) 根據所需要的特性,量身設計出所需要的訓練資料庫 3) 對經過調整的模型進行評估。 以OpenAI 官網例子說明, 需要用於模型調校的資料量也是相對不太多。 約80個例子 (當中每個例子約包括40至340個文字左右), 調校成本相對可控。 但由於模型調校涉及到資料科學的專業領域。 未來對於相關的方案交付廠商可能提供較大催化因素。

圖五: AI通用大模型與(經調校後)通用大模型精准度比較

- 6. 人工智能下游應用市場, 國內平臺生態效應更強。

整體由於GPT 屬於生成類的人工智慧, 應用層面會比較集中於創作類型的任務上。 例如: 娛樂內容 (包括: 遊戲, 動漫, 電影, 劇集等等場景)。 目前國內的人工智能下游應用屬於相對早期的情況, 但比較明顯的是國內娛樂內容生態規模效應比較強, 而且各個大廠之間也紛紛加快向AI大模型發展。 所以暫時比較難出現市場份額出現大幅度改變的情況。

總結,我們相信人工智能的賽道會根據以下發展階段:

- 通用大模型 (AI) 競爭屬於早期階段, 生態圈發展潛力大。

- 最早期將會受到影響的行業, 搜尋引擎。

- AI行業專案交付服務, 將會受惠於AI行業化應用浪潮。

以上個股分析純為個人意見,不構成投資建議。 C 基金目前持有商湯科技(20), 科大訊飛 (002230) 以及其他相關個股的長/短倉。

關於作者: 葉浩然(Stanley Ip)鵬格斯資產管理的投資分析師,覆蓋消費和軟體板塊。