Hot Posts

衛冕王者-禮來(LLY)催化劑管線梳理

2023年下半年催化劑:

受近期減肥藥資料讀出影響,禮來股價再度突破新高。那麼未來還有那些催化劑值得展望呢?

首先今年年底(11-12月)將要獲批的Tirzepatide(減肥藥)和Dmab(阿茲海默)管線,分別SOTP估值在1700億美元和50億美元左右。這兩款產品是市場核心關注的焦點,因為減肥藥概念支撐禮來股價聲浪的核心邏輯。

部分投資者可能擔心由於市場預期充分,獲批後可能會出現“sell on facts”的現象。但是筆者認為,由於該故事管線貫穿24-30年,且峰值銷售在26年之後。所以即使出現短時間沽貨,後續銷售數字的催化劑和新聞標題也會繼續對股價支撐,所以不必過於擔心。

其次是今年7月16日的阿茲海默病協會,將會讀出禮來旗下Dmab的最新讀數。該藥之前由於副作用(ARIA-E,腦水腫;Aria-H 腦出血)比例高於競品Lecanemab,獲批成功率收到市場質疑。

本次會議新的資料讀出可能打消市場疑慮,但反之如果資料讀出不佳,對股價將造成10-15%的衝擊。目前分析師更多把該藥作為一個額外加分項理解。

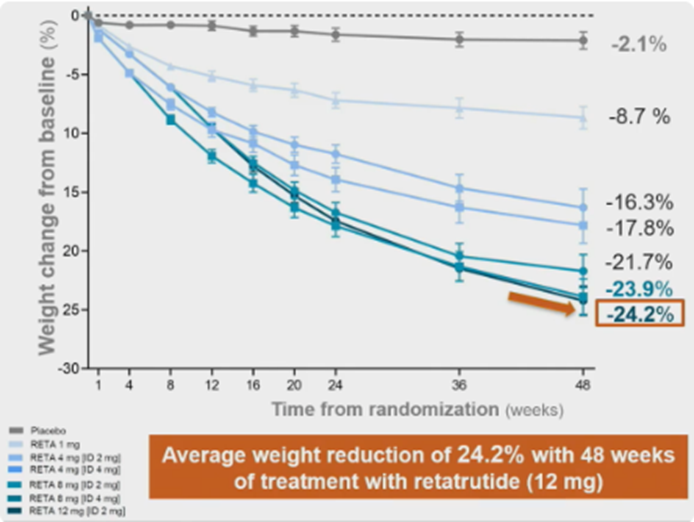

第三個催化劑剛剛兌現,是今年6月27號美國糖尿病協會資料讀出的減肥藥三兄弟:Tirzepatide, Dmab和Retatrutide的數據讀出。值得注意的是,原本市場關注度最低的GGG抑制劑Retatrutide卻成為了黑馬。但是根據最新美國糖尿病協會讀出資料,目前該藥成為了市面上減肥效果最強的減肥藥(24%)。

產品簡介:

Retatrutide (瑞他魯肽):

瑞他魯肽Retatrutide是一種葡萄糖依賴性胰島素性多肽(GIP)、胰高血糖素樣肽1(GLP-1)和胰高血糖素(GCG)多重受體激動劑。根據最新的資料顯示,該藥48周後患者平均體重減輕24.2%,是目前市面上減肥效果最好的產品。

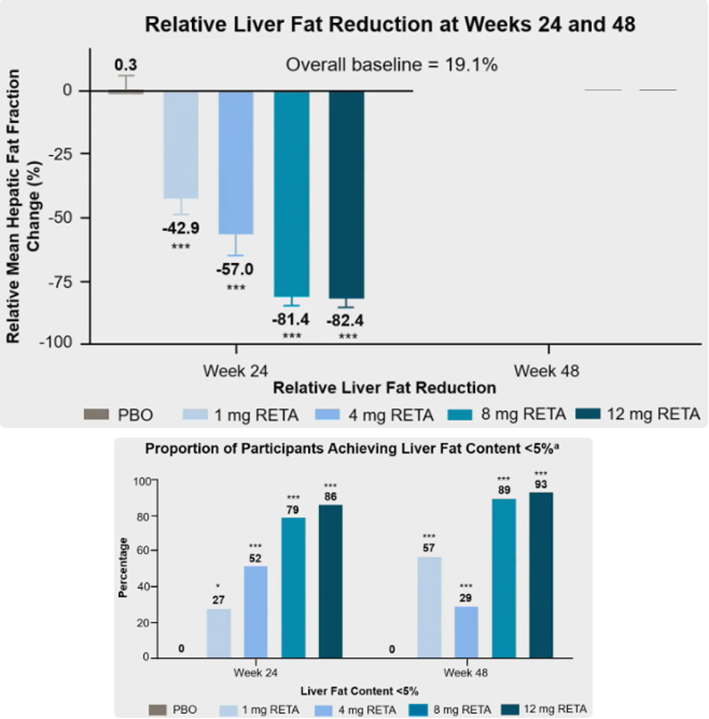

除此之外,該藥在脂肪肝也展現出了對於脂肪肝的抑制效果,使用48周後 NASH相關的生物標誌物(K-18和Pro-C3)也大幅得到改善。根據 ADA內分泌學家描述,他對 GLP-1 藥物帶來的肥胖治療模式的變化非常積極,並談到了在他的實踐中給患者帶來的變革性益處。對於一些正在開發的下一代激素/肽藥物,其 Ph1/2 資料已在 ADA 上公佈。

他對 LLY 的瑞他魯肽 (GGG) 最感興趣,並指出,對於嚴重肥胖的患者,在組合中添加第四種機制(例如胰島澱粉樣多肽)以進一步減輕體重也是有意義的。他還對肌肉生長抑制素/啟動素 A 感興趣,它可以幫助增加肌肉品質,並使 GLP-1 的減肥效果更加可持續 – 請參閱此處的其他要點。對於 LLY,券商認為Orforglipron(口服 GLP-1)/Retatrutide (GGG) 預期將於 2026/2027 年上市,成功率約為60%左右。但是對於30年的直接貢獻較為有限,大概只有2%-5%左右。預期將來隨著管線的推進,華爾街對於該估值仍有上調空間。

Dmab阿茲海默藥

禮來的新藥名為donanemab,是一種能靶向β澱粉樣蛋白亞型N3pG的單克隆抗體,通過這種靶向結合,促進澱粉樣蛋白沉積的清除。儘管該藥目前只是起到緩解而非治癒的效果,但是對於目前“無藥可治”的現狀依然雪中送炭。

目前根據專家回饋,和BIIB的競品Leqmbi比較,醫生認為Donanemab具有更好的風險屬性,從而可能吸引某些諸如tau,ApoE4,早發性患者的亞組。

其中包括 ARIA-E 的發生率(TB-ALZ 2 中多納單抗為 31.4%,而 Clarity AD 中樂卡奈單抗為 12.6%)和有症狀的 ARIA-E(6.1% 與 2.8%),明顯低於高於Leqmbi。隨著之後AAIC披露完整資料,Donanemab的安全性會進一步超越Leqmbi的療效。

市場回饋

富國銀行分析師 Mohit Bansal 在一份研究報告中表示,鑒於禮來公司強大的 orforglipron 資料,輝瑞的 danuglipron 將面臨口服 GLP-1 領域競爭的挑戰。

他補充說,醫生通常更喜歡每天服用一次的藥物(例如 orforglipron),而不是每天服用兩次的藥物(例如 danuglipron)。

健康專家似乎同意:“如果是每天一次的藥丸,患者的依從性會大大提高,所以這絕對是一個很大的優勢。加州大學大衛斯分校健康中心的內分泌學教授 John Yoon博士說:“如果人們每天必須吃兩次東西,那麼他們往往每週會錯過幾次。”

該公司週一還表示將停止開發另一種實驗性藥物 Lotiglipron,Bansal 表示該藥物是輝瑞產品組合中“更具吸引力的 GLP-1”,因為它每天只服用一次。消息傳出後,輝瑞公司股價週一下跌 5%。

但與諾和諾德的口服索馬魯肽相比,輝瑞和禮來確實有一個關鍵優勢:沒有飲食限制。

根據FDA批准的低劑量版本藥物的標籤,患者需要在早上空腹服用諾和諾德的口服索馬魯肽,並用不超過四盎司的白開水服用。他們被指示等待 30 分鐘後再進食、飲水或服用其他口服藥物。

關於禮來未來的展望

LLY 擁有製藥行業最強勁的新產品週期(以及增長)前景,因為該公司可能在未來兩年內推出五種新藥(跨越糖尿病、阿爾茨海默病、癌症和免疫學等大型終端市場)。預計這些新產品的推出將使 LLY 的營收增長超過 50%(2025 年與 2022 年相比),其中 Mounjaro 占其中一半以上,運營利潤率最終也將從28%左右上升到40%。

目前和減肥藥同源的糖尿病藥Mounjaro已經開始為企業帶來豐厚利潤,所以可以看到最近禮來在短短1個月內完成了三筆並購。不僅拓寬了自己覆蓋的行業,也為減肥藥方向未來發展的潛在競品掃除了障礙。

但是值得注意的是,目前禮來管線的預期打的比較充分,所以估值上已經有輕微透支。而且美國製藥行業受到拜登推行的減稅法案IRA的影響,整體製藥板塊表現低迷。禮來的胰島素之前已經在平價法案的壓力下出現了大幅減價的現象。這對於現在減肥藥管線不是一個好的徵兆,意味著在27-30年間類似的事情可能再度重演。

以上個股分析純為個人意見,不構成投資建議。C基金持有禮來(LLY)長倉。關於作者:

党天楚(Elliott

Dang)鵬格斯資產管理的投資分析師。