熱門文章

【濠賭股】澳門博彩業正面對的難題及喘息空間

【 濠賭股 】澳門博彩業正面對的難題及喘息空間

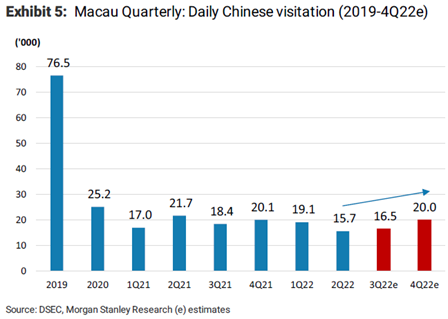

【 濠賭股 】國內新冠疫情防控政策一直以「動態清零」主導,消費零售行業因疫情不時反彈而大受打擊,以旅遊及博彩業為主的澳門可說是首當其衝。內地訪澳人數由2019年平均約8萬人,急降至今年第2季疫情前兩成的1萬人,嚴重拖累當地博彩業收入。曾經熱鬧非凡的澳門賭場依舊生意冷清,昔日全球最大的博彩市場眼見亞太區的海外競爭對手如新加坡、菲律賓及澳洲等已快速崛起,這些國家今年第2季的博彩總收入已超過了澳門。

在訪澳人數未回升之際,博彩公司仍要面對設施的折舊及債務的支出,現金流形同「放血」。加上新《博彩法》即將落地執行,限制當地賭桌上限為6,000張,變相成為市場日後的天花板。此外,貴賓廳業務隨著去年兩大博彩中介機構太陽城及德晉的主要人員被捕後,整體中介行業基本已瓦解,可見貴賓廳業務收入在新《博彩法》的限制下將會繼續委縮。

博彩行業近年的結構性變化

曾經超越美國拉斯維加斯的澳門「賭都」,自從2014年國內反貪腐運動開展後,博彩企業主要收入來源的貴賓廳業務佔比一直在下降,從2013年高峰的七成,下降至2019年的四成,加上疫情嚴重影響客流及博彩中介行業被打壓,今年第2季貴賓廳業務佔比只得2019年的不到5%。而明年生效的新《博彩法》將對中介業務繼續進行規管,過往向博彩者提供的交通、住宿、餐飲、消遣等便利服務只能以佣金形式獲取收入,同時每一間博彩中介僅可向一家博企提供服務,不再可以任何形式或協議分享賭場收入,枱底加碼下注的「賭枱底」生意「枱底盤」更將受嚴重打擊。現時澳門獲發放的博彩中介人牌照只剩少於50家,遠低於2013年高峰時期的235家,未來中介相關的貴賓數量難以回到疫情前的水平,博彩企業的貴賓廳業務收入將只能期望把部分轉至中場收入。

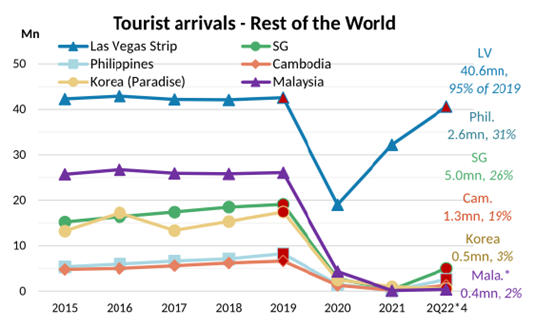

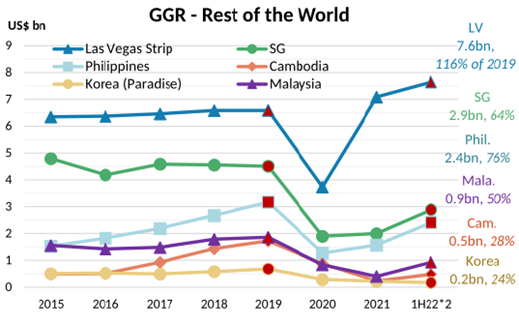

同時,澳門也面臨外部的競爭,由於國內的疫情放寬比海外國家的慢,現時美國拉斯維加斯的旅客水平已達至2019年水平,而東南亞地區如新加玻、菲律賓等地,雖然旅客水平仍低至疫情前的三成,但值得留意的是,這些東南亞地區的博彩毛收入 (GGR) 已達2019年的逾五成,可見當地的博彩業正以高增長發展。新加坡目前已有雲頂的聖淘沙名勝世界及金沙濱海灣綜合渡假村,菲律賓首都馬尼拉中心的娛樂城四座大型綜合渡假體,以及越南的富國島及峴港等相關的渡假村亦正在崛起,亞洲旅遊勝地韓國及日本亦正在設立大型綜合渡假村,這些物價較便宜或主打購物、美食的旅遊勝地將會有一定吸引力,澳門博彩業在亞洲的市場份額或會被蠶食。

澳門復甦的可能性

隨著貴賓廳的角色慢慢地消退,現時澳門博彩業的重心增長動力將轉移至中場業務及非博彩業務。然而,無可厚非行業轉型需時,其中關鍵因素仍是訪澳人數的復甦情況。澳門政府於今年9月公佈將恢復中國內地居民電子簽證及旅行團旅遊成為短期重大的催化劑,日均訪客有望由每日低於兩萬人次回升至逾4萬的疫情前一半水平。

澳門博彩業起於澳門半島,路氹成為後續發展重心,非博彩業務與拉斯維加斯相比仍有廣闊的發展空間,相信亦是未來各博企發展的重點。澳門博彩企業的過往非博彩業務收入僅佔約15%,比拉斯維加斯的小逾三倍,近年多家博企的項目配套酒店即將落成,如澳博 (880) 旗下的上葡京綜合度假村、金沙中國 (1928) 旗下的澳門倫敦人、銀河娛樂 (27) 旗下的銀河第三、四期、以及新濠國際發展(200) 旗下的新濠影匯二期等,總共提供逾萬間酒店客房數量。開展餐飲、購物等多元化業務亦是大勢所趨,隨著遊客人次回升,非博彩業務的收入增長將會被受注視。

總結

今年多家博企的中介貴賓房已關閉,以致貴賓廳收入陸續下降,且訪澳人次仍未復甦,中場博彩收入僅是2019年的兩成水平,博彩企業正面臨虧損狀態,高昂的經營支出將會持續消秏其公司的現金。銀河娛樂是6家博企中資產負債情況最為穩定及確定性較高的公司,不論在現金等值及負債情況都較為理想,而且是唯一一間博企能淨收利息。筆者認為隨著澳門陸續放寬對內地入境的政策,過往佔逾七成的內地訪澳人收將有望帶動中場及非博彩業務收入增長,同時憧憬香港及內地防疫措施放寬的可能性,疊加年底賭牌續牌結果的公佈,濠賭板塊短期內或可找到喘息空間。

以上分析純為個人意見,不構成投資建議。 C 基金現時持有銀河娛樂的長/短倉。

關於作者: 盧晧信 (Calvin Lo) 鵬格斯資產管理的助理基金經理