熱門文章

黃金首飾行業的新機遇 – 消費力年輕化

隨著人口老化日益嚴重,中國傳統的擁有一房,計劃生孩的價值觀,在高房價、經濟收入的考量及教育程度提升的環境下,讓年輕一代身上的社會壓力繼續加劇。現時95後的Z世代正成為社會的中堅力量,00後亦逐漸進入職場,可是傳統的價值觀令這群年齡層,將面對結婚率正在下滑及離婚率持續上升的趨勢,甚至初婚年齡延後跡象。反之,卻產生出「國潮」、女性自我獨立,追求獨立與高品質的生活態度。

「國潮」是近年國內消費市場的熱點話題,不僅是一種品牌營銷的策略,而是發自中國的時尚潮流。當中具有中國文化的特色個性及生活態度,成為了一類潮流風格。其中於中美關係轉差的2018年後,國產品牌如李寧 (2331)、飛躍等打造出「國潮元年」,並一改「崇洋媚外」的風氣。

由於新冠疫情的出現,消費者習慣從多個方面出現變化,不論是食品至旅遊甚至購買奢侈品。原本消費升級的路徑因為疫情而得到深化,在2020年疫情開始爆發的一年,全球奢侈品市場萎縮約兩成之際,國內奢侈品消費卻升逾四成,其中動力來自Z世代 (95後) 消費者的崛起,奢侈品中的聯名款及限量款的消費額更以倍數增長。

古法金飾的崛起

除了潮牌單品的追捧外,就連黃金首飾珠寶的購買力亦出現年輕化的現象。黃金原是中國傳統婚嫁及送禮的首選,但現時年輕一代卻不再單純地關注克數,而是更看重設計感、時尚感及科技感,融入中國傳統文化元素的古法金飾就是其中「國潮」走紅的受惠產品之一。

資料來源: 中國珠寶石首飾行業協會

這類厚重型的古法金飾傳承了古代宮廷金銀器製作技術如花絲鑲嵌、珠串等,再配合現代式設計及機械加工技術,打造出硬度高、耐磨及用料少,但客單價較高的潮流金飾。黃金帶有價值穩定、流動性高的屬性,因此向來都有保值的機會。隨著年輕一代的消費力增加,在通脹升温的環境下,金飾亦成為投資理財產品之一。

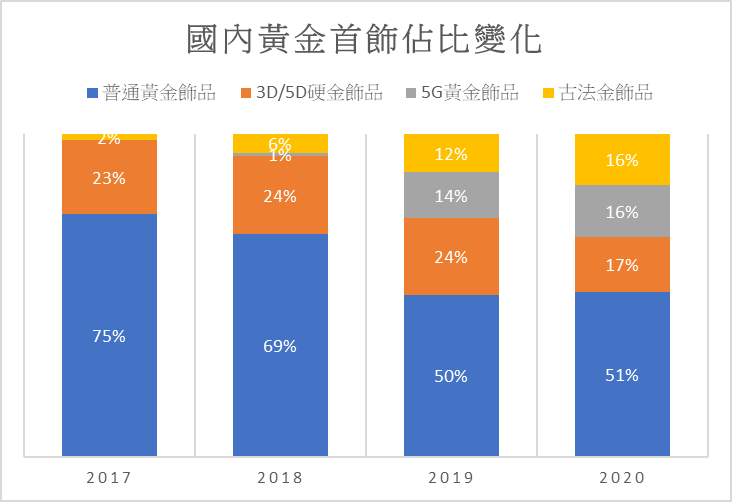

中國是全球最大的珠寶消費市場,佔全球規模接近四成。現時國內人均珠寶消費額約79美元,與美國約189美元的距離仍有一定提升空間。最主要的高端市場都由Tiffany、Cartier、Van Cleef & Arpels等名牌瓜分,港資及內資品牌主要佔據中高端及黃金飾品市場。現時國內黃金珠寶行業集中度仍偏低,頭十公司銷售額只有約兩成多,其中因為款式相對單一的黃金類產品佔市場銷售額逾半,同質化情況嚴重。傳統足金的材質較軟難以加工,加上設計感較弱,因此出現3D、5G硬金飾,以及國潮古法金的崛起。

國內黃金珠寶行業龍頭 – 周大福

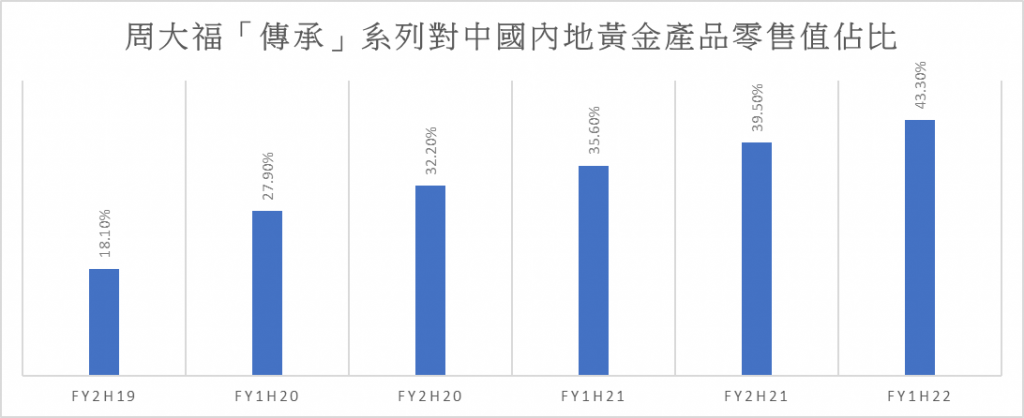

成立於1929年的周大福 (1929.HK) 是現時國內店數最多,銷售額最大的珠寶首飾品牌,去年財年銷售逾700億港元。周大福現時黃金首飾及產品佔公司整體零售值逾七成,其「傳承」系列佔周大福內地黃金首飾及產品零售值高逾四成,且該佔比每年都在增長,可見「傳承」系列是公司收入增長重要的動力來源。

「傳承」系列屬古法金風潮類別,以千年前的符號、圖案及文化為元素,結合現代審美、結構及佩帶習慣來設計。以「傳承」手鐲產品為例,其加工費可逾千元,高於普通黃金系列的成本五成,因此「傳承」系列的平均售價約萬五港元,比整體黃金產品的平均售價高逾兩倍,主要對標消費力較強的中高端客戶,帶動公司整體產品的平均售價上升。

資料來源: 公司公告

隨著內需政策不斷推進,下沉城市的消費力將逐漸提升,尤其是年輕人群,在移動互聯網使用行為加深的環境下,下沉城市的Z世代消費者有望成為消費升級的新勢力。黃金珠寶市場於一、二線城市競爭激烈,下沉策略將可擴大市場空間,因此周大福期望可於2025年實現7000間店的目標,在低於兩成市場滲透率的三、四線市場中分一杯羹。

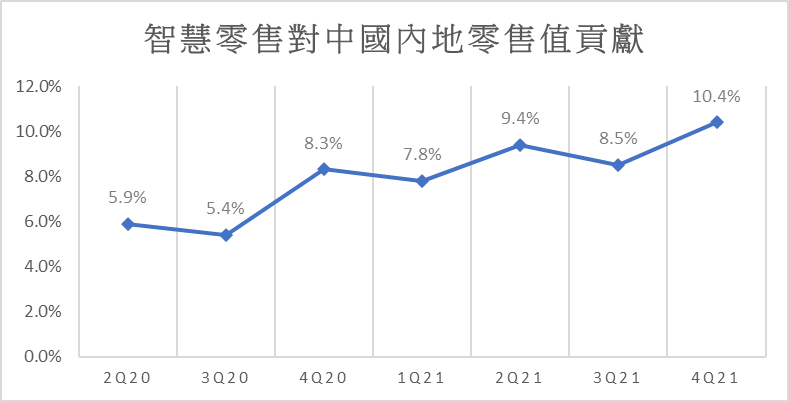

此外,中國珠寶飾品電商渠道交易規模近年急速上升,2020年催化消費習慣由線下變成線上,深化電商渠道的受用性,現時線上渠道佔中國珠寶市場規模有逾一成。為了滿足更喜歡非接觸式購的Z世代消費者及廣大消費習慣變化,周大福近年亦發力佈局線上電商業務 (天貓、京東及唯品會等),以及零售相關科技應用服務 (微訊小程序365雲商、雲櫃台及D-ONE數碼化定製平台等) ,可見相關智慧零售的零售值正急速增長。

資源來源: 京東網站

資料來源: 公司公告

未來黃金珠寶行業的潛力

除了「傳承」系列外,周大福近年亦有佈局輕奢潮流定位的品牌如SOINLOVE,對標Z世代女生的粉鑽戒指鑲嵌賣點,嘗試從鑽石市場切入點尋找年輕一代的消費力。筆者相信未來珠寶零售商的品牌形象及宣傳需要變得更年輕化,開發的產品及線上媒體宣傳亦要更迎合Z世代的口味,這樣才能於結婚基數下滑的背景下,繼續穩健增長。未來在通漲及加息的環境下,相信緊貼實際利率走勢的黃金價格將會出動波動情況,短時間或會影響市場對黃金資產的需求,但隨著後疫情時代的經濟復甦,將可刺激市場消費正常化,有了這群Z世代的消費新勢力,或可延續國內黃金首飾行業繼續穩健增長。

以上分析純為個人意見,不構成投資建議。 C 基金並沒持有以上股票的長/短倉。

關於作者: 盧晧信 (Calvin Lo) 鵬格斯資產管理的助理基金經理