熱門文章

重塑中的美股醫療板塊 – 藥企(Pharmaceuticals)【上篇-競爭格局】

2022年上半年,美股市場受經濟增長放緩拖累表現不佳:美聯儲正在提高利率以對抗通脹,而俄烏戰爭的惡化和新冠疫情的反復也對脆弱的經濟雪上加霜。

美股藥企卻在美聯儲緊縮週期的第一年表現出色:DBG(紐交所Arca醫藥指數)相對美股三大指數展現出了較強的韌性(如下圖);IHE, XPH,PPH等相關指數也表現大幅跑贏市場。

究其原因,筆者認為藥企的收入並不取決於經濟的強弱。即使消費者收緊預算,藥品需求也不會動搖。同時,藥企動輒長達10年以上的長期管線也給了投資者跨越市場週期長期持有的信心。

來源:BBMG,由鵬格斯整理

隨著BBBA法案(Build Back Better Act ->創新藥控價)停滯不前和美國中期選舉臨近,美國藥品定價發生重大變化的可能性很低。

COVID-19疫苗/口服藥的成功進一步激發了美國的創新能力行業前沿:新技術平臺(信使 RNA等)的發展,藥物發現的計算方法變革,使得快速開發時間表成為可能。疫情帶來的豐厚收入也為這些藥企的並購和研發補充了子彈,外延並購的催化劑排上日程。

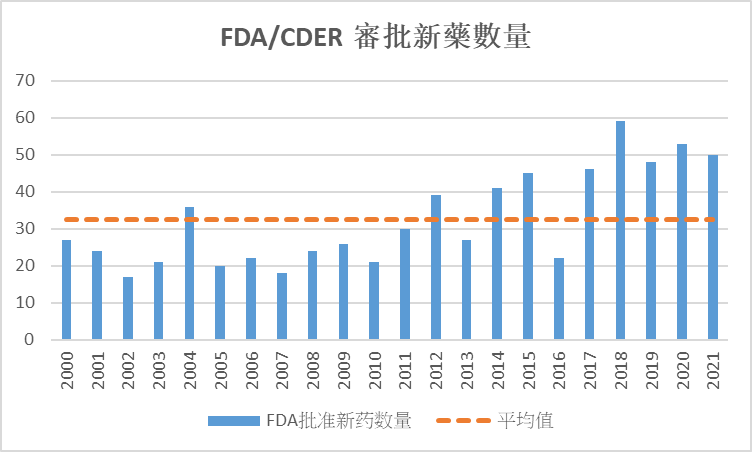

而疫苗和口服藥的巨額的回報也刺激了資本的神經,源源不斷的熱錢湧入賽道投資最新的研發管線。在過去的十年裡,FDA 批准的新藥平均數量遠高於上一個十年(如下圖)。

來源:FDA,由鵬格斯整理

新平臺的出現也將使該行業進入可應用於更廣泛疾病的治療藥物/模式領域。免疫腫瘤學(Keytruda、Opdivo 和 Yervoy)和 CAR-T(Yescarta、Kymriah 和 Breyanzi)療法分別在某些癌症亞群(如黑色素瘤和淋巴瘤)中產生持久/長期的完全緩解。

但是,再好的賽道也存在逆風。而藥企的逆風是:從現在到本世紀末,該行業的許多公司失去了關鍵藥物的專利保護(LOE), 到 2023 年,收入約為 1450 億美元,占總收入的近 40%。

這給新產品週期和管道以及並購的資本部署帶來了更大的壓力(約 3000 億美元的資產負債表容量)。政策端主要逆風時減稅和就業法案 (TCJA)短期現金流衝擊和BBBA法案醫保控費的長期限制,下文會詳細論述。

【公司比較篇】

行業雖好,但是公司的選擇才是關鍵。下文筆者將詳細為筆者從各個維度分析一下美股頭部的藥企比較:主要涉及的公司有PFE輝瑞,ABBV艾伯維,LLY禮來,MRK默沙東,BMY施貴寶等。

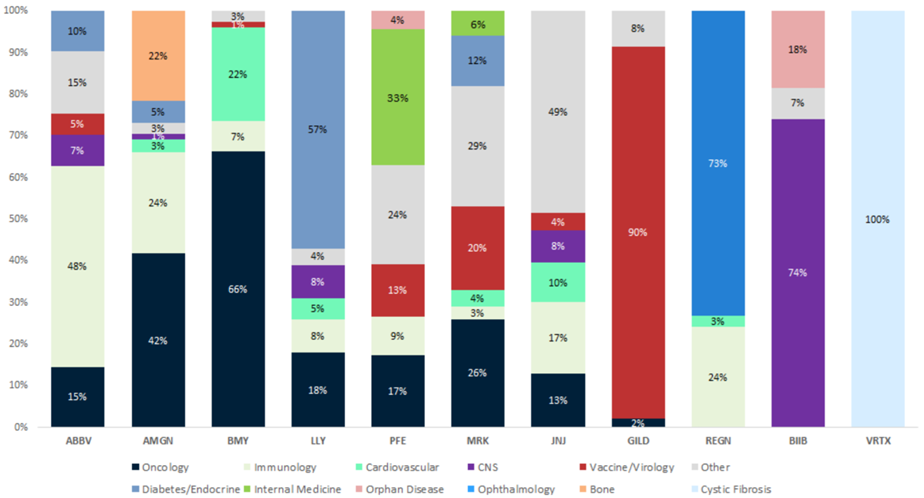

1.業務分佈

來源:公司資料

上圖按照病種對美股藥企進行了分類,便於讀者對行業有一個基本的認知:艾伯維ABBV核心產品是免疫學,施貴寶BMY深耕腫瘤,禮來LLY偏向糖尿病/減肥,吉利德GILD重點佈局疫苗,再生元REGN主營眼科,渤健BIIB主營腦科(CNS)。

賽道佈局難分優劣,但是像腫瘤,免疫學,糖尿病這種屬於大賽道,對應的市場規模和潛力更大,所以核心藥的峰值銷售(peak sales)也更高

儘管這些藥企管線紛繁複雜,但是根據主營業務就能區分出核心管線和次要管線,對於臨床的進展影響也能有一個基本的認知和評估。

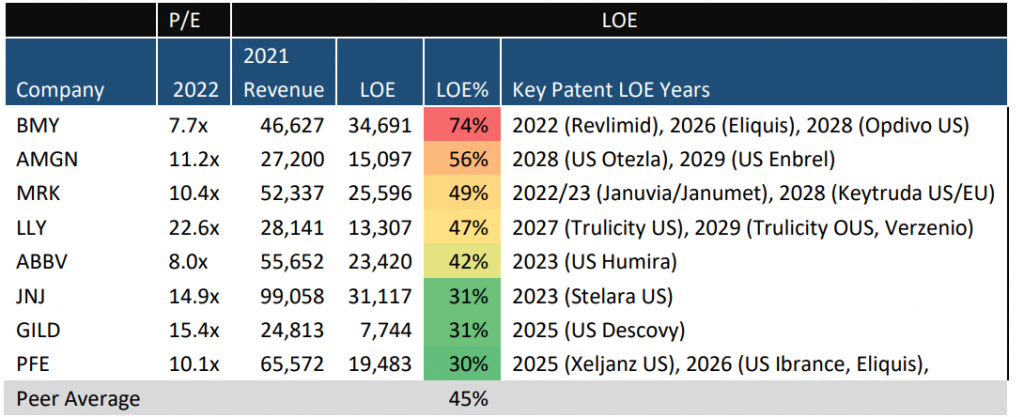

2.專利過期(LOE)影響程度

來源:公司資料,由鵬格斯整理

上圖是目前藥企在2030年專利到期所占整個產品池的比例。專利到期(LOE)對藥企意味著失去來自官方的專利保護,其他仿製藥/同類藥可以合法的生產適應症類似的產品。這將導致市場份額的萎縮和毛利率的下降。

如上圖所示,BMY的專利損失比例(2030年)最高,占整個管線的74%左右。而市場普遍關注的ABBV的LOE比例其實只占42%左右。

2022 BMY的抗癌藥Revlimid由於專利保護到期,銷售額因受到JNJ仿製藥競爭的挑戰,第一季度的銷售額為 28 億美元,低於預期。這一表現促使 BMS 將其多發性骨髓瘤藥物 2022 年的收入預測削減了 5 億美元。受此消息影響,當日該公司股價下跌 4%。其影響力可見一斑。

這裡需要注意的是儘管PFE,BILD看似LOE損失較小,但其原因是因為其2026年以後到期的管線較為匱乏導致,所以其長期增長潛力依舊存在壓力。

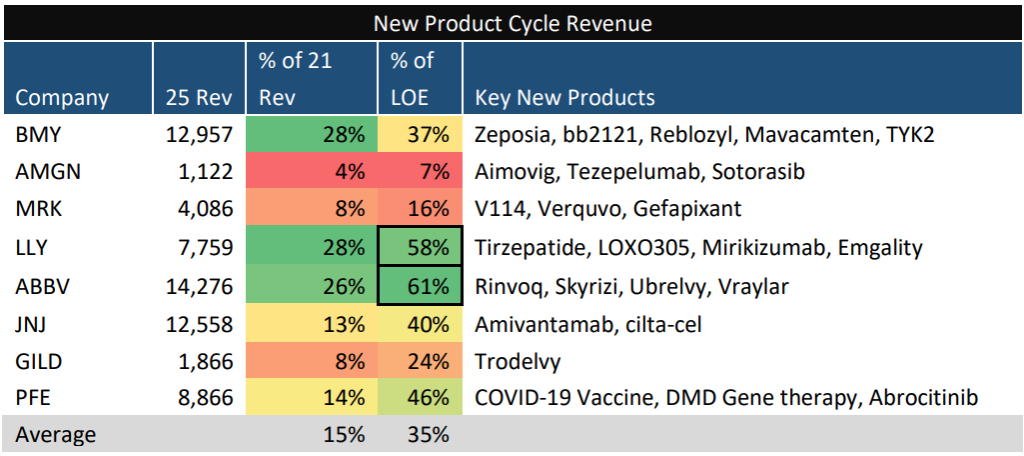

來源:公司資料,由鵬格斯整理

為了對抗LOE,藥企們會推出新的產品管線以彌補損失(見上圖)。最典型的例子是ABBV,專利到期的比例在42%,而新產品收入的比例會增加61%。因為其推出的Rinvoq和Skyrizi和Humira的適應症相同(克羅恩症,免疫疾病),但是有著更好的臨床療效和安全性,從而在未來基本可以彌補Humira到期帶來的專利損失。

3. 並購潛力

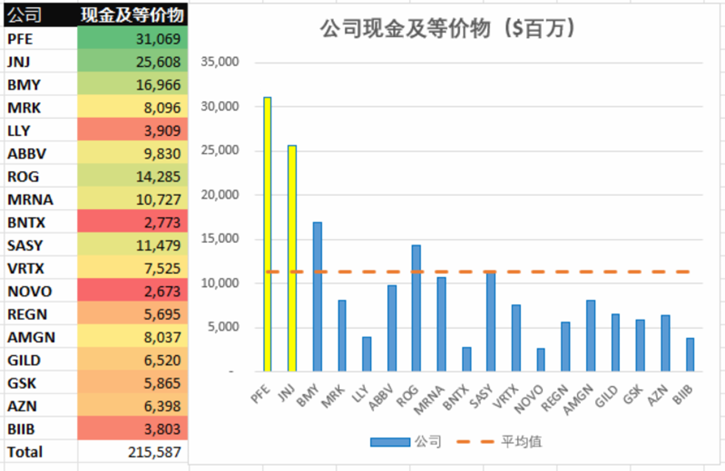

並購(外生增長)也是抵消LOE侵蝕的管道之一。未來三年默沙東MRK,輝瑞PFE,施貴寶BMY三家公司管理層對於並購的積極性最高: MRK提出希望通過圍繞外部業務發展增強 Keytruda 的主導地位。BMY迫切希望收購腫瘤學、血液學、心血管和炎症相關的標的以減少LOE壓力。

PFE管理層希望改善 2026 年後二三期管線的資產數量,著重佈局腫瘤學、免疫學、罕見病等。儘管輝瑞的管線相對同業沒有專精某一類型,但是根據最新幾個臨床結果來看其有效性(ORR)和安全性都較同業並不遜色。

但是從實力上來說,只有PFE和BMY兩傢俱有充分的“子彈”來完成其願景(見下圖)。

來源:公司資料,由鵬格斯整理

5. 政策逆風比較

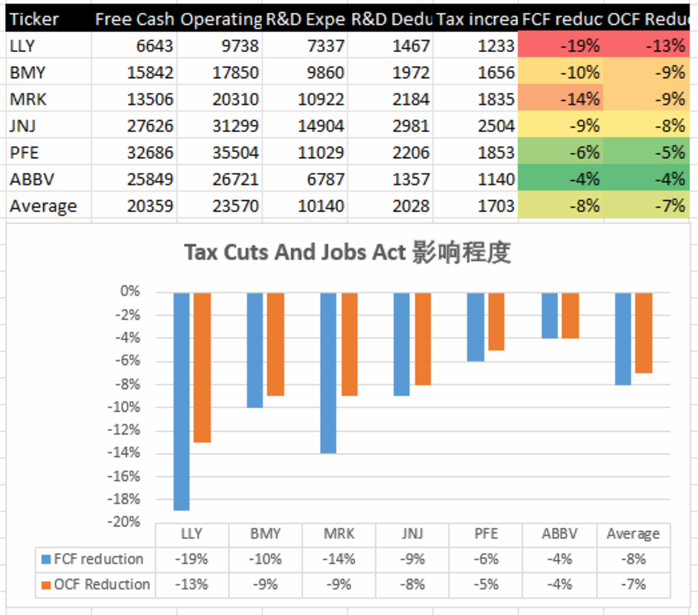

隨著 2017 年《減稅和就業法案》(TCJA)的預定攤銷要求於2022年生效,短期內研發密集型行業對 FCF 的影響。TCJA 將公司稅率降低至 21%,但從 2022 年開始,研發攤銷確認從立即扣除變為 5 年確認。

由於製藥公司是研發密集型的,因此美國藥企的FCF 平均減少約 8%,預計 2022 年現金稅將增加 17 億美元。所以今年和明年管線比重較大的公司(LLY,BMY)自由現金流受衝擊較大(-19%,-10%)(如下圖)。

來源:公司資料,由鵬格斯整理

除此之外,美國藥品定價變化也政治環境而起起落落。美國的醫療保健支出增速高於其他 15 個高收入國家。 因此,美國政策制定者一直在尋找控制醫療保健成本的方法。

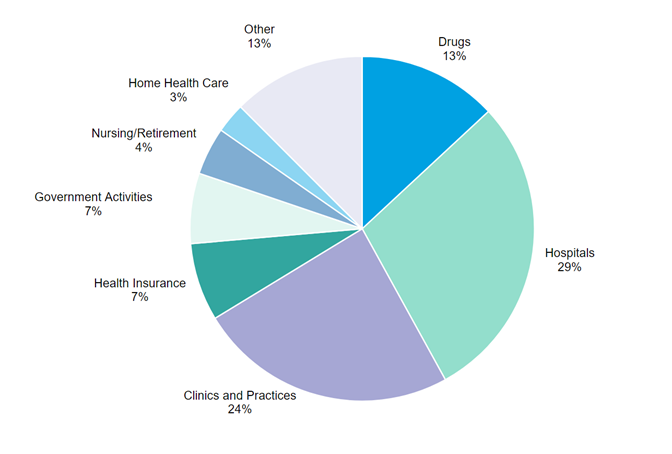

BBBA (Build Back Better) 立法包括一項提案,該提案將允許醫療保險根據年份就 10-20 種藥物的藥品價格進行談判,這可能對許多生物製藥公司造成不利影響。因此,潛在變化的前景仍然是該行業的中長期風險。但是值得慶倖的是,藥物支出僅占醫療保健總支出的 13%。所以影響有限。

來源:CMS

【結論】

來源:鵬格斯投資心得

綜上所述,筆者對於目前的美股藥企的優先度排序是PFE輝瑞 > ABBV艾伯維 > LLY禮來。由於篇幅有限,筆者將在下期將詳細分析這幾家公司的管線和前景。

以上個股分析純為個人意見,不構成投資建議。 C 基金持有PFE相關個股的長/短倉。

關於作者: 党天楚(Elliott Dang)鵬格斯資產管理的投資分析師,覆蓋醫療,房地產和農業板塊等。