熱門文章

探索區域性次高端白酒消費升級浪潮

【 白酒行業 】探索區域性次高端白酒消費升級浪潮

1). 疫情後消費聚會場景複甦 及 2). 整體經濟複甦 都為 白酒行業 帶來良好修復機遇。

2021-2022年, 白酒 消費一直受到疫情(經濟沖撃及消費聚會場景)兩重影響。婚姻宴請次數及規模受到疫情管控影響,而商務用酒同時受到經濟活動轉差而影響。隨著 二十條的優化疫情防控政策,市場都開始對於商務用酒及宴請的回歸都開始有所期望。 但於選股的同時,需要留意部份酒企可能會正進行庫存消化的調整期。

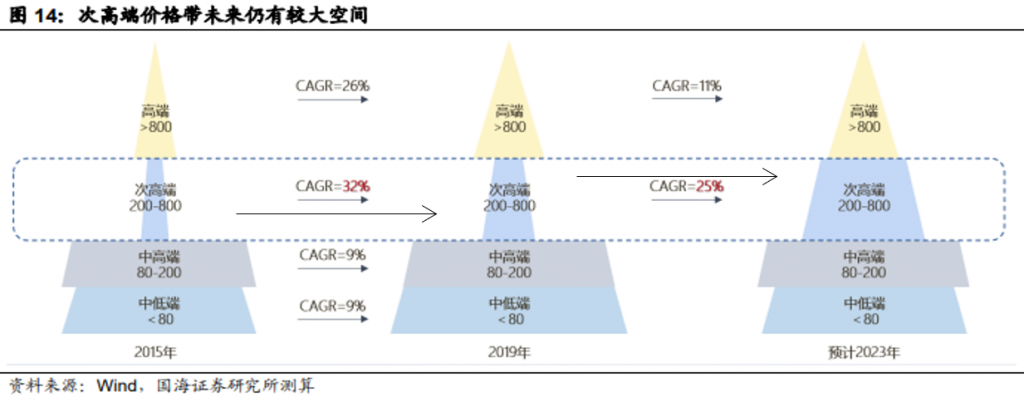

2). 次高端價格帶($300-$800) 擴容空間整體較高端 ($800>) 更大,高端品牌確定性較高。

白酒行業內的分類主要包括 1). 價格帶 (高端/ 次高端/ 中高端/低端) 及 2). 地區分佈 (地區性/ 全國性) 白酒進行簡單的分類。次高端 ($300-$800) 價格帶現正處於向中高端/低端獲取份額狀況,所以次高端產品市場擴大空間都相對較大。但次高端的全國化程度較低, 所以主要是要根據各個地區的經濟發展情況進行由上向下選擇個股。

圖一: 次高端價格帶未來仍有較大空間

眾多地區性次高端白酒中,目前山西省及安徽省消費升級的潛力較大

全國性白酒: 在眾多的白酒企業中, 目前僅有貴州茅臺/ 五糧液 比較合適被稱為全國性範圍白酒。而且全國性白酒企業一般都集中于高端($800>) 產品, 所以全國性白酒較多受到整體宏觀經濟影響較大。部份新興高端白酒 (例如: 鬼酒鬼 內參) 受到疫情對於消費場景影響較大,出現庫存累積需要時間處理。

地區性白酒: 主要的白酒企業都是主要集中於個別區域經營

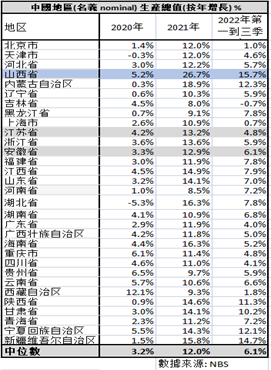

- 山西省: 根據能源局資料,山西省煤炭產量占全國產量約29%,煤價從2021年開始上漲一直帶來山西省消費力提升。 2022年Q1-Q3 山西省名義經濟增長達到按年15.7%,只是由於2022年的消費聚會場景所到短暫影響。所以相信2023年的山西省的白酒消費將會加速。

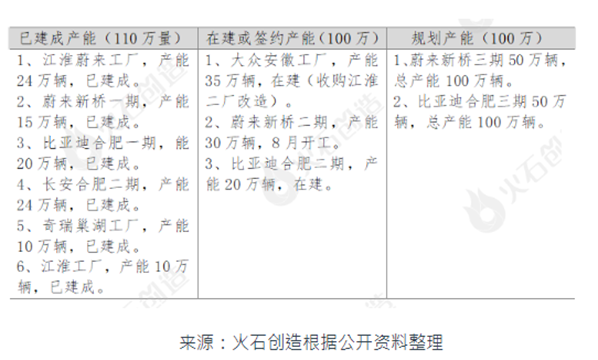

- 安徽省: 現時安徽省內的白酒消費更趨向中低端占比,提供更大消費升級的想像空間。同時隨著安徽省內的新能源汽車產能於2022年底投產(以及省政府目標汽車產業2025年帶來10,000億產值),為省內的經濟帶動而持續推動消費升級到次高端價格帶。

圖二: 白酒企業營收地區占比

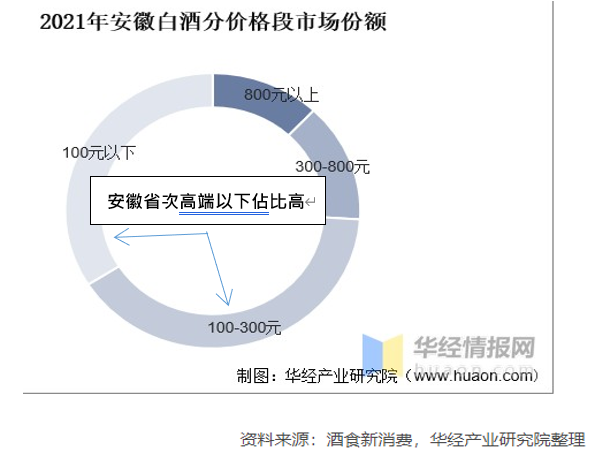

1). 安徽地區白酒消費趨向中端及中低端,未來向次高端升級潛力空間較大

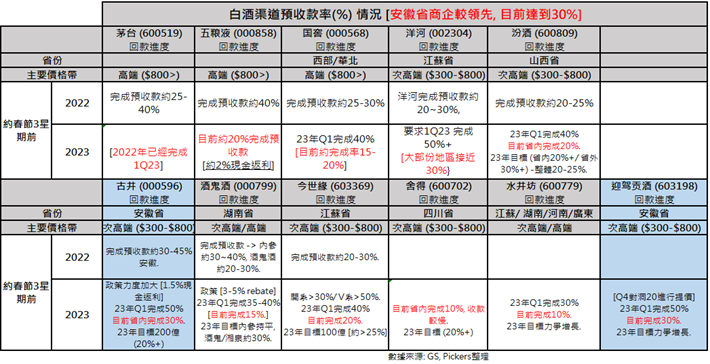

根據酒業家,微酒2020年資料,安徽省內白酒消費相對全國白消費較集中於中端 ($100-$300) / 低端白酒消費 ($0-100) 占比分別約為45%/33%。 相對中國酒業協會資料全國2021年中端/低端白酒消費估比分別為約26%/ 25%,安徽省內白酒消費 向次高端的升級空間都更大。根據GS管道經銷商數據 ,安徽省企業白酒 (古井及迎駕) 於2023年春節預收款情況(於春節前三周已經達到約30%) 較其他酒企(去除茅臺外)進展都相對較快。我們相信其中一個原因是安徽省的新能源汽車產能投產所帶來的經濟增長動力,為整體安徽省的白酒消費帶來推動。根據安徽省”十四五”汽車產業高品質發展規劃檔, 安徽省內的汽車全產業鏈業務收入將力爭由2021年約3,000億上升至2025年達到約10,000億元產值。按照2021年安徽省GDP為約4.3萬億元人民幣,相信能為安徽省白酒消費升級帶來比較明顯動力。

圖三: 安徽省次高端以下白酒消費占比較高

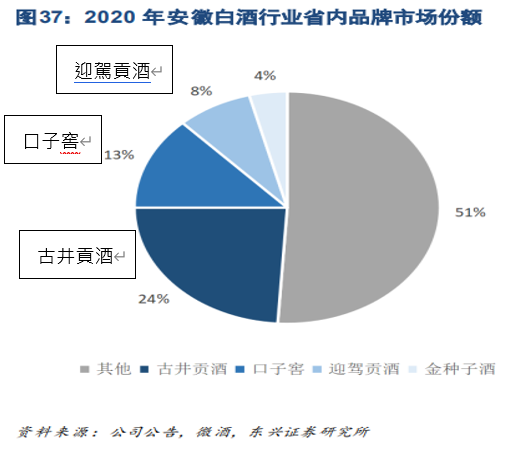

圖四: 安徽省白酒市場企業市占率分佈

圖五:安徽省內目前汽車產能 (已投產,在建,規劃)統計

安徽省內的白酒企業,古井市占率較為領先

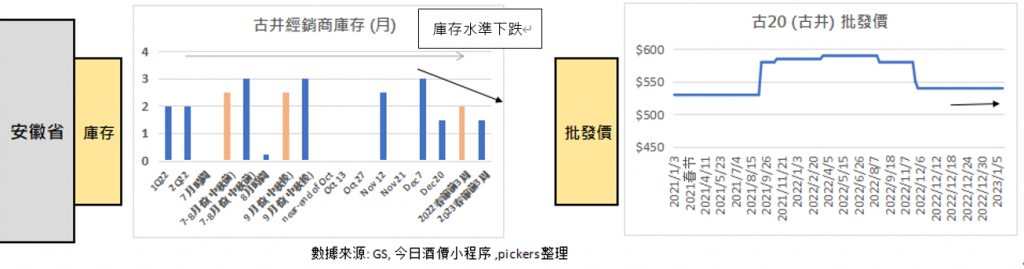

根據微酒2020年統計,古井於安徽省內市占率約為24%, 同時迎駕貢酒(市占率約8%) 也正在追趕市占率第二(口子窖) 路上。根據過去部份省內經銷商會議的評論,古井於安徽省內無論於1). 商務以及 2). 宴席的消費場景都比較有優勢。其中,古井合肥約960家宴席店內 約有900家已經與古井簽約來提供用酒需求。同時由於省內的消費持續進行升級,客戶的消費也持續從古8 (約$220-$230批發價) 升級到古16 (批發價$350-370) 及 古20 (批發價 $550) 出現比較普遍。另外,古井經銷商管道庫存能夠在2022年消費聚會場景所到影響下庫存水準能夠出現 (按年及2022年內) 續步下跌的情況。所以也是比較值得關注。

圖六:古井貢酒經銷商庫存以及批發價統計

圖七:白酒經銷商庫存以及預收款統計

- 山西省煤炭經濟基礎強, 疫情複甦將會帶來消費場景更強恢復彈性。

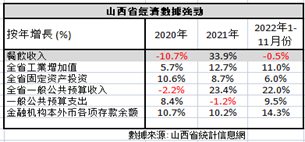

2022年山西省也同樣受到疫情管控,影響了餐飲作為白酒消費管道。 2022年Q1-Q3山西省 (名義GDP,非物價調整) 增長約按年15.7%, 位於全國各省當中按年增長首位。這主要帶是由省內煤經濟所帶動, 山西省於2021年生產11.9億原煤, 占全國產量40.7億噸為占29.2%。其中,山西省2022年1-11月份全省工業增加值為按年11%/ 公共預算收入增長為22%。 所以明顯山西省煤經濟為省內帶來不少的財富累積。 但值得注意在高速的省內經濟增長下, 2022年1-11月份西山省的餐飲收入同比出現下降約0.5%。 我們相信2023年隨著疫情二十條優化後, 宴請/商務用酒將會出現一波的回補。 由於2021-2022年山西省煤經濟已經為省內帶來良好的財富基礎,相信能夠出現 比較積極的企業年會/ 宴請/ 婚會活動彈性。

圖八:山西省主要經濟資料統計

圖九:中國各地名義經濟增長統計

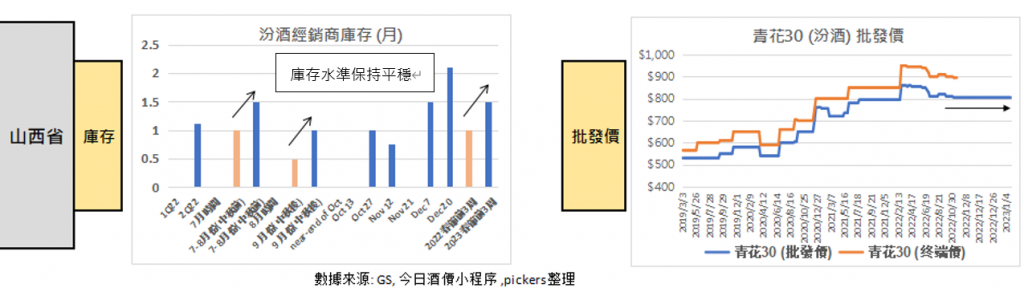

山西汾酒將受惠於 1). 疫情所影響的消費回補 2). 煤炭行業為山西省提供銷費的動力。 根據糖酒快訊資料, 山西汾酒2018年於山西省內白酒市占率為50%。其他品牌的市占率都低於10%,競爭格局明顯呈現一強獨大狀況。雖然2022年山西省受到疫情對於消費場景的影響,但汾酒的經銷商庫存仍然保持於比較良好約1-1.5個月水準。 同時批發價也維持於比較平穩的情況, 能夠將會未來的增長能夠提供良好基礎。 根據過去部份經銷商評論,山西汾酒收入營比中約40%/ 40% 來自于青花系列及玻汾系列。其中,營收占比約40%玻汾屬於低於$100零售價的低端酒,為將來向上消費升級提供比較充足的空間。青花系列包含的價格帶比較廣, 從次高端$500青花20系列到高端價格帶$1100青花30 系列。公司於山西省內白酒的市占率達到約50%,相信能夠直接受惠於這次疫情消費場景恢復後所帶來的消費升級。

圖十:山西汾酒經銷商庫存以及批發價統計

圖十一:山西汾酒產品批發價分佈

雖然2023年預期白酒整體消費場景恢復,但需要關注個別品牌出現庫存積壓情況。

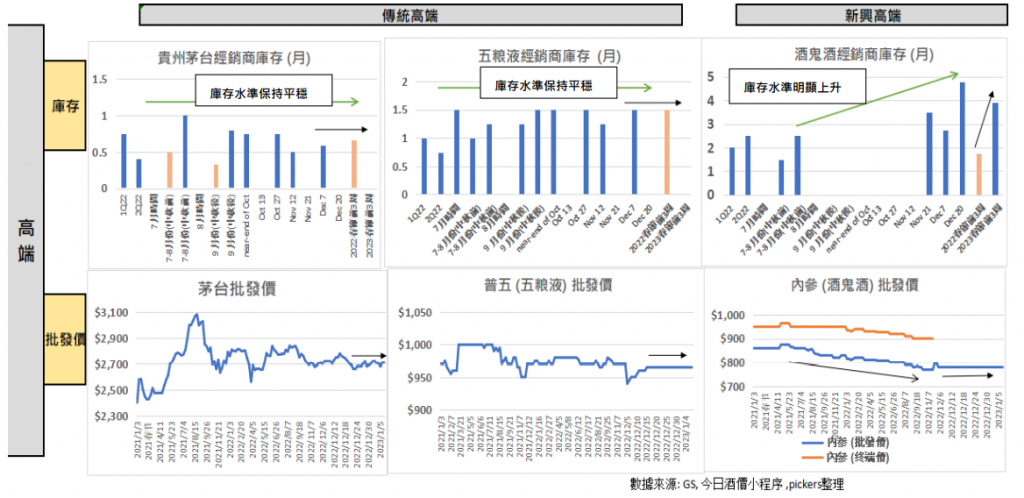

傳統高端白酒庫存較為穩定,但部份新興高端產品(例如:酒鬼酒內參)庫存出現積壓。

雖然2022年受到經濟及疫情對消費場景的影響, 傳統高端白酒庫存 (例如: 貴州茅臺, 五糧液等等) 仍然保持於較良好庫存水準。部份新興高端產品 (例如: 酒鬼酒內參等) 比較明顯出現管道庫存積壓問題,由2022年中管道庫存約2個月上升至年底接近4個月庫存水準, 或需要進行 1). 更多折扣/ 費用補貼 或 2). 減少出貨量 以消耗現有過量存貨。 批發價變化將會能夠用於觀察整體經銷商對於酒廠的信任度變化。所以一般如果批發價出現回升, 也是對於其產品銷售及庫存的正面信號。 為了減低內參管道庫存水準,酒鬼酒也對於2023年內參出貨量控制上限在800噸(2022年內參銷量為800-900噸) 以提供經銷商關於庫存量不會太高的預期。相信出貨上限指引能夠穩住經銷商對於價格穩定預期,但缺點是業績於2023年可能會出現增長受限的情況。

圖十二:高端白酒經銷商庫存以及批發價統計

總結:

眾多地區性次高端白酒中,目前山西省及安徽省消費升級的潛力較大。

全國性白酒: 全國性白酒較多受到整體宏觀經濟影響較大,現時主要以1). 聚會消費場景恢復 及 2).經濟環境改善 為兩大投資因素。部份新興高端白酒 (例如: 鬼酒鬼 內參) 受到疫情對於消費場景影響較大,出現庫存累積需要時間處理。

地區性白酒: 主要的白酒企業都是主要集中於個別區域經營。

1. 山西省: 山西省煤炭產量占全國產量約29%,煤價從2021年開始上漲一直為山西省消費力帶來提升。 2022年Q1-Q3 山西省名義經濟增長達到按年15.7%,只是由於2022年的消費聚會場景所到短暫影響。所以相信2023年的山西省的白酒消費將會加速。

2.安徽省: 現時安徽省內的白酒消費更趨向中低端占比,提供更大消費升級的想像空間。同時隨著安徽省內的新能源汽車產能於2022年底投產(以及安徽省政府目標汽車產業2025年帶來10,000億元產值,從2021年全產業鏈產值約3,000億),為省內的經濟帶動而持續推動消費升級到次高端價格帶。

以上個股分析純為個人意見,不構成投資建議。 C 基金目前有相關貴州茅臺(600519) 個股的長/短倉。

關於作者: 葉浩然(Stanley Ip)鵬格斯資產管理的投資分析師,覆蓋消費和軟體板塊。