熱門文章

從「擁硅為王」到「擁砂為王」- 石英砂 成2023年新寵?

從「擁硅為王」到「擁砂為王」- 石英砂 成2023年新寵?

新能源最近面臨一波猛烈調整,和2022年三四月有點類似,而且是無差別的下跌。無論是業績很好的儲能,還是進入降價週期性的主鏈公司。每年都會有一段時間是新能源的低潮期,在低潮期的時候,會有很多看空的消息,包括海外需求端的下降、抑或供應端的過剩所帶來的價格戰,各式各樣的負面邏輯讓大家演繹。光伏上游硅料由於2021年落實擴產的大部分於2022年12月陸續投產,因而供應快速增加令價格出現斷崖式下跌,由最高位每公斤300元,短短幾星期內跌近3成至每公斤200元。硅料早2年一直處於緊缺階段,導致硅料佔據了行業絕大部分利潤,2023年大部分子板塊都處於過剩的情 況,很難再會有「量價齊升」的故事出現,於是筆者嘗試從供需角度探討一個較少人討論、而仍然處於供需緊平衡的週期性板塊 - 石英砂。

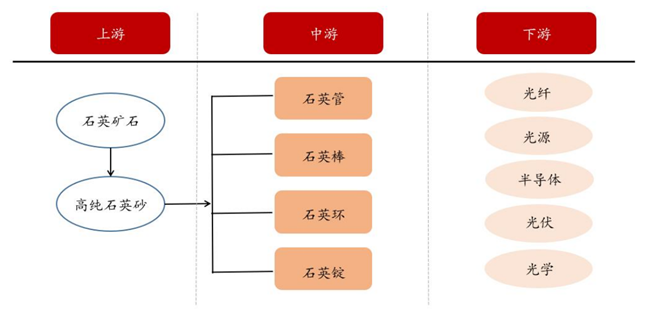

石英材料產業鏈上游主要包括高純石英砂,中游主要包括石英管、石英棒、石英環和石英錠,下游主要應用範圍包括(1) 光纖、(2) 光源、(3) 半導體、(4) 光伏和 (5) 光學等領域。目前,石英砂提純技術壁壘較高,是石英材料生產企業的核心競爭力。

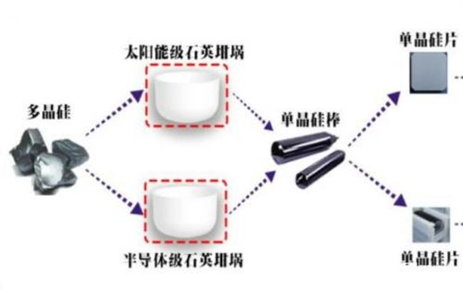

高純石英砂在光伏領域的應用主要涉及石英坩堝的製造,主要應用於硅片領域。硅片分為單晶和多晶,單晶硅片又分為 N 型和 P 型。根據中國光伏行業協會CPIA顯示,2020 年 P 型單晶硅片市場占比達 90%,為當前市場主流,N 型單晶硅片約 4%。雖然仍有一定提升空間, 但 P 型單晶電池平均轉換效率已接近極限。而 N 型單晶電池技術轉換效率有望從目前的 24%左右提升至接近 26%,提升潛力較大,有望成為下一代主流技術路線。與 P 型硅片相比,N 型硅片對於高純石英砂以及部分輔材的純度要求更高,且石英坩堝消耗速度更快。P 型電池向 N 型電池的轉換將提升石英坩堝的需求量,進一步為高純石英砂的需求增長打開空間。

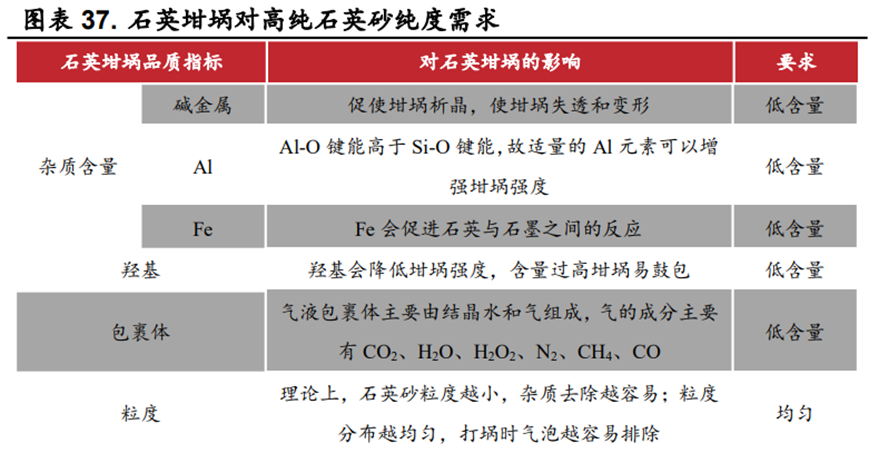

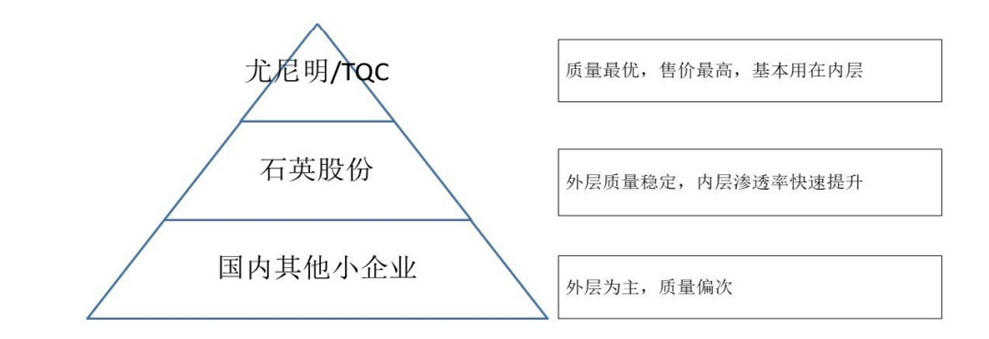

石英砂的純度是影響石英坩堝品質的重要因素,內層砂要求更為嚴格。石英坩堝是光伏單晶爐的關鍵部件,其作用是在高溫下盛裝硅液,並防止雜質進入硅液。在拉制單晶硅時,石英坩堝需持續在 1,400 度以上高溫中工作。光伏坩堝用石英砂分為內層砂與外層砂。如果石英砂純度太低,在高溫熔制過程中越容易產生黑點氣泡,嚴重影響硅棒甚至硅片耐用程度。用作內層砂時,長時間處於高溫環境下會使石英坩堝內壁所含氣泡受熱釋放,從而影響到單晶硅片生產的穩定性和成功率。因此內層砂對石英砂的純度要求更高,價格也更高。光伏坩堝使用的高純石英砂門檻較高,需要同時滿足(1)礦源品質和(2)提純技術兩方面的要求,美國尤利明 (Unimin) 及挪威 TQC 具備供給高純石英砂的能力,主要源自其共同開採 Spruce Pine(位於美國卡羅萊納州的一個石英礦),該礦源具備稀缺性。石英股份在礦源儲備及提純技術方面均具備競爭優勢,能夠提供高純石英砂,而中小企業較難擴產且品質較難保證,導致供給端存在一定的稀缺性。

硅片成本主要由硅料與非硅成本構成,硅料成本為主要成本(佔9成),非硅成本為次要成本(佔1成)。在拉晶環節,倘若石英坩堝出現品質問題,會造成單根單晶硅棒報廢,直接損失在 5 萬元以上,一隻坩堝可拉制 8 根左右硅棒,還將造成其他本批次非硅成本的 上升,如出現漏硅,將影響熱場,造成的損失更為巨大,遠高於單價不足 0.3 萬 元的石英坩堝。因此,考慮到高純石英砂(即石英坩堝)占下游硅片的成本占比只有 1%左右,石英砂漲價對下游成本影響較小,在優先保障生產安全品質的考量下,下游企業傾向於盡可能使用品質較優的高純石英砂。

剛剛提到,目前全球只有美國尤尼明、挪威TQC和國內的石英股份(603688)三家公司具備生產光伏坩堝用的高純石英砂的能力。因為這三家企業直接可以對接礦端,其他企業沒有那個資格。近年來,石英股份通過針對不同礦源的提純技術的積累進步,疊加匹配印度、巴西、 南非、中國等各地合適的礦源,生產出滿足下游光伏企業要求的高純石英砂,該類產品具 有超低鹼金屬含量,可以實現不同鋁含量的化學品質,純度高,無色點,具有獨特的抗析 晶能力和優良的耐高溫性能。

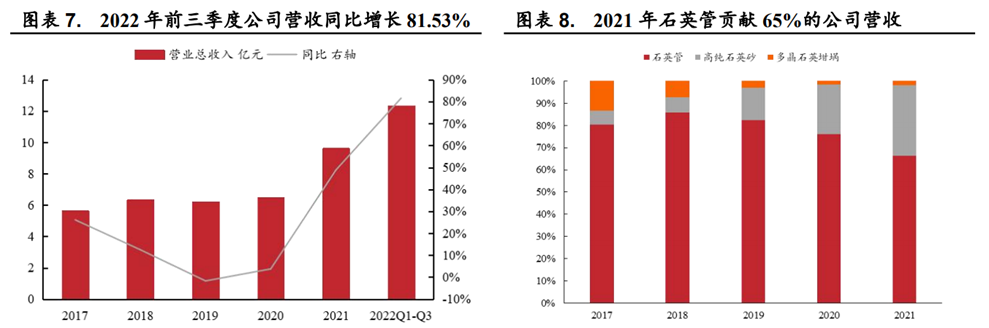

公司具備從高純石英砂到電子級石英 管棒材料及下游石英器件的完整產業鏈優勢,是全球三家具備規模化生產高純石英砂技術的企業之一。目前國內石英材料行業內僅石英股份一家完成了上中下游全產業鏈佈局,奠定了公司在行業內的領先地位。

在下游光伏需求持續增長背景下,疊加自身提純技術及礦源的儲備,公司光伏高純砂 產銷規模持續大幅增長。在收購強邦石英及新投產 2 萬噸項目的貢獻下,預計 2022 年公 司產銷規模將超越海外尤尼明及 TQC,成為全球產銷規模最大企業。2023 年在新建 6 萬 噸項目投產的貢獻下,公司產銷規模有望進一步增長。

之前市場一直討論海外尤尼明擴產的事兒,但因為石英是伴生礦,擴產不擴產海外一直沒有定論,從近期產業鏈回饋看,海外尤尼明已經放棄擴產了。這意味著,未來大部分高純石英砂的供給,都要指望國內的石英股份了 。預計在未來幾年光伏裝機高增長的情況下,石英股份作為行業寡頭,受益應該是巨大的。

從目前產業鏈價格看,國產石英砂近兩個月持續提價,頻率和幅度都在加快,內層砂價格在8-9萬/噸,海外的價格超過10萬/噸。見智研究認為,既然目前海外尤尼明放棄擴產,那麼未來2-3年行業新增將較少,高純石英砂供給緊缺的態勢將會進一步加劇,石英砂目前內層砂的價格,還有進一步攀升的空間。而由於礦端資源的限制,3年後的高純石英砂也很難說不缺了,說是光伏產業鏈最緊缺的環節似乎也不為過。

海外尤尼明的放棄擴產,對國內的石英股份而言是利好因素,但是對行業層面而言,只能說供給端會更加偏緊。未來隨著終端裝機需求的增加,高純石英砂對產業的影響程度,仍需進一步跟蹤。

以上個股分析純為個人意見,不構成投資建議。 C 基金未持有文中石英股份(603688) 上市公司的長/短倉。

關於作者: 伍信安(SEAN NG)鵬格斯資產管理的投資分析師,覆蓋新能源和互聯網板塊