熱門文章

百濟神州 (6160)和愛康醫療(1789) 淺談 – 否極泰來的港股醫療板塊

百濟神州(6160)和愛康醫療(1789)

淺談 – 否極泰來的港股醫療板塊

百濟神州 愛康醫療 – 在美聯儲持續加息,中美地緣政治摩擦升級,SVB銀行擠兌等眾多不利因素下,港股創新藥一年左右時間普遍跌幅在60%以上。美聯儲加息對風險資產的影響開始弱化,美元指數持續走低;港股醫療保健指數和美國 XBI 指數有低位企穩跡象;隨著負面因素逐漸出清,港股創新藥械有望受益于創新產業鏈修復。

4月14號,召開美國癌症研究協會年會(AACR)會議摘要已發佈,百濟神州、百利天恒、澤璟製藥等眾多國內創新藥公司將展示早期項目佈局思路和研發進度。6月2日召開美國臨床腫瘤學年會(ASCO),參會公司和參會內容處於逐步披露過程中,按照往年經驗,ASCO期間腫瘤重磅臨床進展將有力推動創新藥股價表現。 近日,CDE發佈《藥審中心加快創新藥上市許可申請審評工作規範(試行)》,繼續強化鼓勵研究和創制新藥,加快創新藥的審評速度,符合條件的創新品種可享受早期介入、研審聯動、滾動提交、核查檢驗工作前置等方式加速創新藥研發和上市。 此外,國內新冠疫情影響消除,FDA有望恢復國內創新藥公司在美國申報上市的現場核查工作,加速創新藥出海。

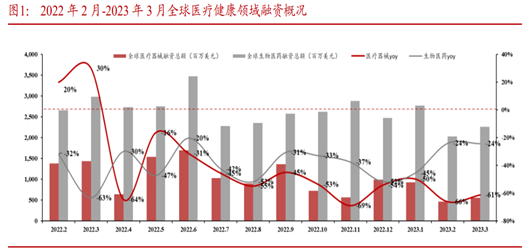

從行業上游角度來看,一方面, 海內外醫療健康的投融資情況開始出現好轉,海外三月份環比上升44%。且疫情擾動因素基本消除,創新藥械受投資端的影響 將逐步減輕。另一方面,隨著真正滿足臨床需求、解決臨床問題的創新藥器械進入收穫期並快速放量, 創新藥和CXO 企業都有著不小的增量空間。本身基本面扎實,長期增長邏輯清晰的公司,在本輪反彈中會有更強勁的表現。

創新器械代表:集采生還者 – 愛康醫療 1789.HK

愛康醫療是骨科關節假體龍頭公司,和其他創新器械不同的是,愛康是目前為數不多能做到集采後業績不跌反升的公司,2022年歸母淨利潤 2 億元,同比上升121%。

原因是公司真正意義上做到了集采後的以量換價:2022 初次髖膝關節銷量同比增速分別+81%/130%,並且牢牢的佔據了醫院的管道,在去年一年新進入了近1000家醫院,並且是頭部醫院為主。根據管道回饋,愛康在部分醫院的市場份額達到了50%以上。

造成這個現象的原因除了愛康本身產品的優秀外,還有進口替代的大背景下諸多國際品牌離開中國市場。管理層也認為他們與其他國內參與者相比具有競爭優勢,因為他們擁有強大的技術和來自收購的 JRI 的國際學術/培訓資源,這是一個關鍵的競爭優勢,並重申他們的 2025 年目標是獲得 25% 的市場份額。

對於未來的集采,管理層也認為影響可控。自 2022 年 4 月開始,提交的集采報批數量的80% 已在 YE22 實施,NHSA 可能會在 23 年底發佈髖/膝植入物 VBP 更新的規則。隨著招標規則在國家層面更可預測和成熟,通過參考藥物洗脫支架更新,投標人可以以低於上限價格的價格獲得投標,導致價格上漲 5-76%。 此外,AK的降價風險相對較低,投標價格為上一輪最低價。所以市場整體對未來集采保持樂觀態度。

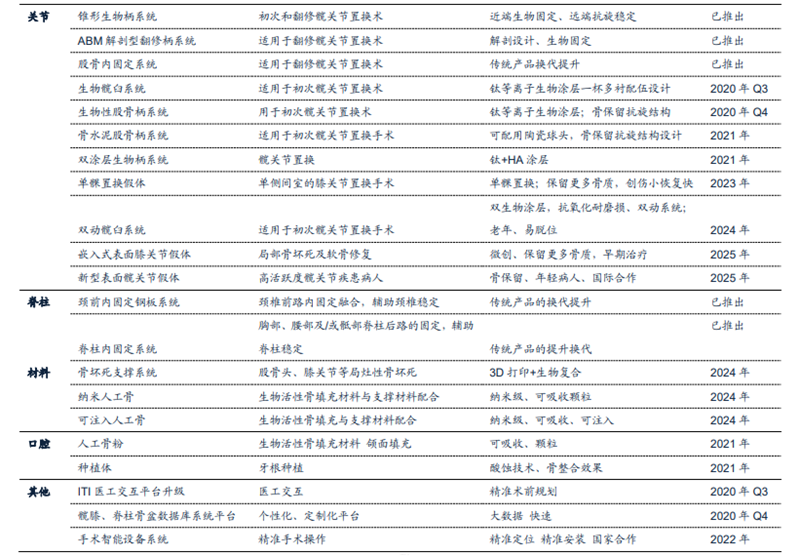

合同類骨科公司相比,愛康有著縱深更強的管線儲備。管理層強調愛康醫療在通過 1) iCOS(創新的定制化骨科解決方案)實現增長方面取得了良好進展,22 財年總銷售額約為 4700 萬人民幣,預計增長 50% 以達到 人民幣7,000萬元; 和早期干預的增加; 2) 數字骨科平臺、2022 年 Hip VTS 導航批准和預計 4Q23 髖關節機器人/可擕式導航系統; 3) Ortho-biologics,例如 支柱、骨移植材料均獲得批准,但在中國與全球市場動態相比仍處於非常早期的階段(占全球骨科市場的 9.7%); 4) 脊柱:通過利用其 3D 列印技術和 VBP 後更廣泛的醫院覆蓋範圍,非 VBP 產品的機會。 AK 的目標是到 2025 年從高價值領域獲得 50% 的收入。

創新藥代表:百濟神州 6160.HK – 拒絕內卷BTK

生物創新藥行業高度內卷,從最早的PD-L1卷到了HER2 ADC和雙抗,甚至出現了同一個癌種高達數十個藥企同時在做的情況。而百濟最大的優勢就是在相對競爭不那麼激烈的BTK行業立足。BTK 抑制劑 Brukinsa 在血癌領域繼續擴張,其 2022 年銷售額增長 159% 至 5.65 億美元。在中國激烈的 PD-1/L1 競爭中,替雷利珠單抗的銷售額增長了 66%,達到 4.23 億美元。1 月,Brukinsa 獲得 FDA 批准用於治療慢性淋巴細胞白血病(CLL)或小淋巴細胞淋巴瘤(SLL),這是目前 BTK 抑制劑的最大適應症。

雖然 Brukinsa 的重磅炸彈未來現在取決於商業執行,但 tislelizumab 的道路看起來更加不確定。由於 COVID-19,FDA 無法檢查勃林格殷格翰在中國的工廠,作為 tislelizumab 在先前治療的食管鱗狀細胞癌( ESCC )中應用的一部分。

在上個月公佈的資料中,替雷利珠單抗聯合化療可幫助新診斷出的胃癌患者比單純化療患者活得更久。但這種益處僅在 PD-L1 陽性腫瘤患者中觀察到。根據 2023 年 ASCO 胃腸癌大會上公佈的 3 期 RATIONALE-305 試驗資料,與單獨化療相比,替雷利珠單抗聯合化療可將 PD-L1 陽性、HER2 陰性胃癌或胃食管交界處癌的死亡風險降低 26%一月份的研討會。

在 CLL 中,該藥物在第 3 階段與 AbbVie 和強生市場領先的 Imbruvica 進行了正面交鋒。在先前接受過治療的 CLL 患者中,Brukinsa 顯示它在縮小腫瘤方面優於 Imbruvica。BeiGene 正在與 FDA 合作,將更新的無進展生存資料納入藥物標籤。

同時,公司的運營效率也在不斷提高,GPM 進一步提升至 78.3%,主要受 Brukinsa 在美國/歐盟的銷售擴張推動,管理層預計該趨勢將持續。百濟神州的 SG&A控制良好。研發費用小幅增長(4.46 億美元,同比增長 4%/環比增長 5%)。除去第四季度的非現金 SBC 和一次性許可付款,研發費用約為 3.6 億美元,低於 2022 年第四季度的 3.7 億美元。鑒於 BeiGene 日益內部化的臨床業務和終止的 AMG-510 (sotorasib) 項目,我們預計未來幾年將出現適度增長。

2023 年的其他關鍵催化劑: Brukinsa ——1H2023 可能在中國批准 1L CLL/SLL 和 WM;Tislelizumab – 1) 2L ESCC FDA來華現場檢查和美國監管決定,2) 1L/2L歐盟上市許可批件非小細胞肺癌和 2L ESCC;BGB-11417 (Bcl2) – 來自正在進行的試驗的資料讀數;Ociperlimab (TIGIT)——多種適應症的 Ph2 資料讀數,包括 2L ESCC、1L HCC 和 1L NSCLC;BGB-16673(BTK 靶向 CDAC)——B 細胞惡性腫瘤 Ph1 研究的初始資料讀數。

以上個股分析純為個人意見,不構成投資建議。 C基金持有文中百濟神州(6160.HK)長倉。關 于作者: 党天楚(Elliott Dang)鵬格斯資產管理的投資分析師。