熱門文章

【免稅概念股】免稅行業:海南疫情擾動可控,疫後修復彈性成關鍵

【 免稅概念股 】免稅行業:海南疫情擾動可控,疫後修復彈性成關鍵

2020年,新冠肺炎疫情對國內旅遊業產生前所未有的影響。根據文化和旅遊部公佈的資料,2020年入出境旅遊市場幾乎全面停滯,國內旅遊人數 28.8億人次,同比下降 52%;旅遊總收入 2.23 萬億元,同比下降 61%。無論是市場面,還是產業面,2020年都是改革開放以來旅遊業最為艱難的一年。2020年初新冠肺炎疫情來襲時,正是海南省旅遊的旺季,為減輕疫情對旅遊市場的衝擊,海南省出臺了多項舉措,統籌開展疫情防控和復工復產,旅遊經濟強勁復蘇。自 2020 年 7 月 1 日起實施海南離島免稅新政,即離島旅客 (包括島內居民旅客)每人每年累計免稅限額提至 10 萬元,更取消單件商品 8,000 元免稅限額規定。隨著海南離島免稅政策的進一步放寬,海南離島免稅市場呈現出快速增長態勢。

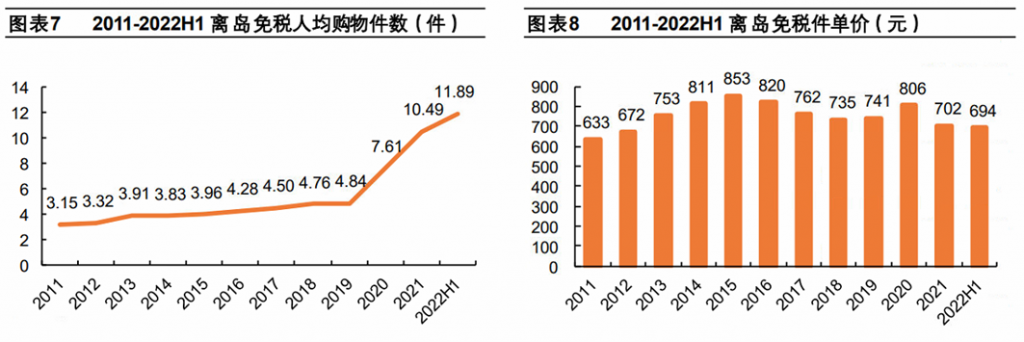

據海口海關數據統計,新政實施2周年,離島免稅銷售額累計達 906 億元,超過過去10年總和。2020年、2021年離島免稅銷售金額更實現接近翻倍的增長。拆分驅動因素來看,一方面,新政對旅客進店購買率有較大推動,免稅購物滲透率從 2019 年的 10% 提升至 2021年的 30%。另一方面,旅客購買件數提升成功帶動客單價翻倍,2020年、2021年離島免稅人均購買件數分別為 7.6件、10.5件,較新政實施前的 3-5件提升近一倍,帶動客單價從 2019年的 3,600元提升至 2021年的 7,400元。

筆者先從國內免稅行業特徵說起,首先,免稅商品定價基本等於商品的海外採購成本+免稅店經營費用及利潤。免稅經營商需按年銷售額的一定比例向國家上繳免稅商品特許經營費,但比例較小,僅為年銷售額的 1%或 4%。因此免稅店相比一般零售、跨境電商等管道具有價格優勢。隨著國內免稅業的發展,國內免稅商品價格在全球範圍內的競爭力持續上升。以化妝品為例,部分國際大牌明星產品在國內免稅店日常價格已經低於韓國免稅針對中國旅客返現42%-48%的活動價格,部分產品在國內免稅管道享有全球最低價。另外,香化產品是免稅管道最大銷售品類,在全球旅遊零售市場占比近 40%,在國內離島免稅市場占比近50%。

韓國是疫情前全球最大的免稅市場,據韓國免稅業協會資料,2017-2019 年,韓國免稅業複合增速達3成,外國消費者貢獻絕大多數銷售,外國人購物金額占比高達 8成(中國遊客佔6成)。2020年新冠疫情爆發,韓國免稅店銷售額下降近四成,雖後期隨疫情大有改善,但韓國免稅後續增長點主要在於本地人免稅消費,而中國人免稅消費回流大勢不改。隨著海南市場地位的提升,部分奢侈品牌逐漸轉移市場重點,2022年 LV、香奈兒等陸續宣佈從韓國免稅管道(包括樂天免稅店釜山店、樂天免稅店濟州店等)撤櫃,並表明將在海南尋找機會。

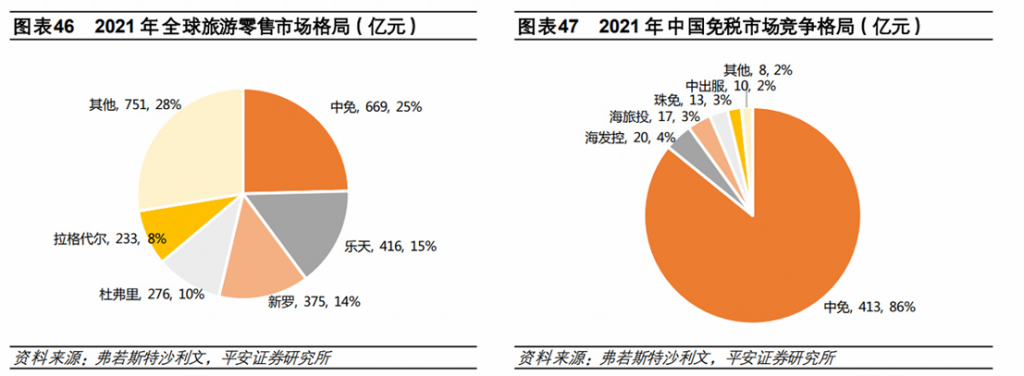

談免稅行業,中國中免(601888)必定是投資者最為耳熟能詳的名字,公司是國內免稅龍頭,2021 年在中國免稅市場份額達 86%,同時也是全球最大的旅遊零售商。同時,公司也是全球最大的旅遊零售商,2021 年以 669 億元銷售規模佔據全球旅遊零售市場 25%。

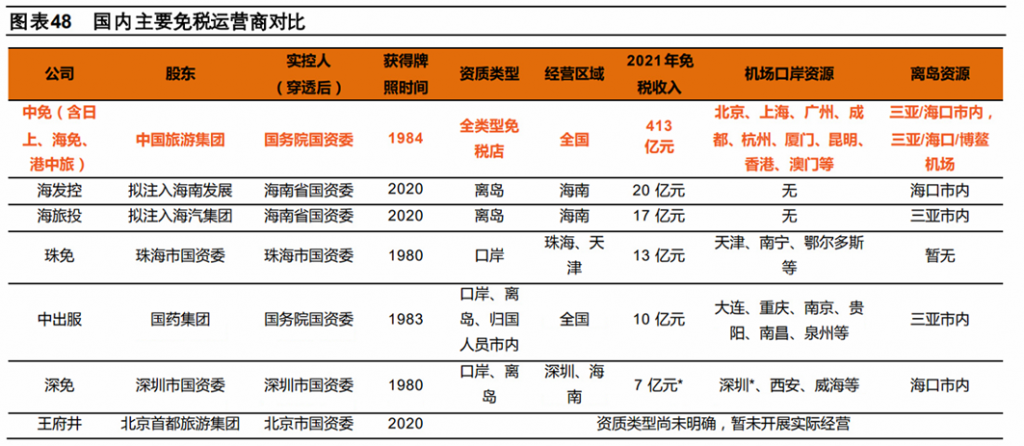

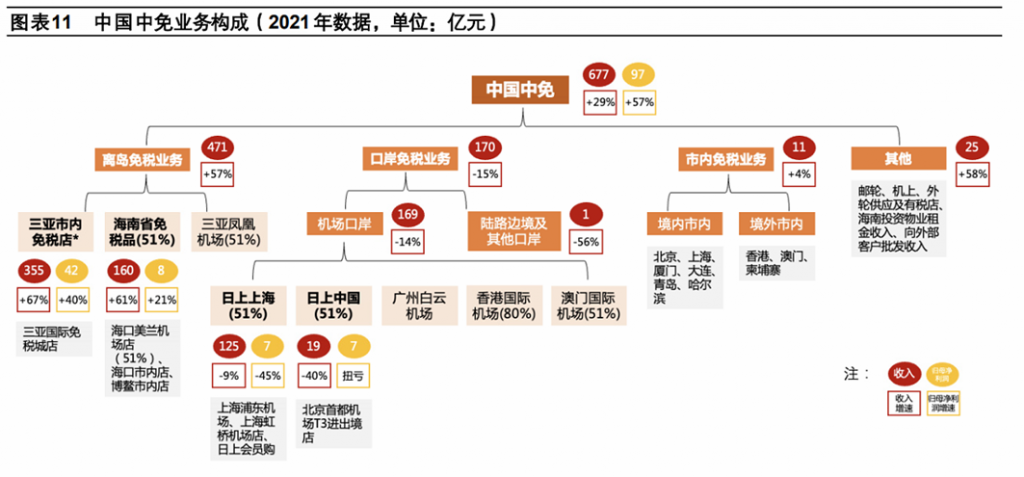

國內免稅行業進入壁壘較高,從事免稅業務必須經過國務院或其授權的政府部門批准。截止目前全國主要有 10張免稅牌照,分別屬於中免、日上、海免、深免、珠免、中出服、港中旅、海旅投、海發控、王府井。深免、珠免、中出服等由於專注於特定區域/特定群體免稅品經營,被成為區域性免稅商。截止目前,全國範圍的口岸免稅牌照持有者主要為中免、珠免、中出服、深免;中免是唯一一個具有含口岸、離島、市內免稅等全管道經營資質的運營商。規模上看,2021年中免(含日上、海免、港中旅)的免稅業務收入約為 413 億元,其餘經營商免稅業務收入僅約 10-20 億元。

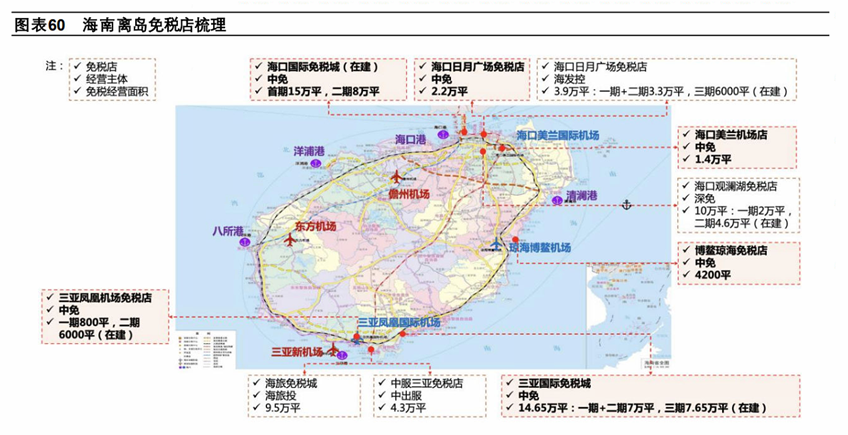

據中免 H 股招股書以及各公司官網, 截止目前深免、珠免、中出服、海旅投、海發控分別擁有 70+家、20+家、~15 家、1 家、1 家店鋪;中免店鋪數量共 193 間,超過國內其他免稅運營商店鋪數量之和,其中口岸店(佔銷售15%)、離島店(佔銷售60%)、市內店及其他分別為 123家、5家、11家、54家。公司在全國前十大出入境機場中佔據九個免稅經營權,其中北京首都國際機場、上海浦東國際機場以及廣州白雲國際機場出入境旅客量占到全國的50%+,是國內重要的進出境關口。離島市場看,公司擁有海南美蘭機場、鳳凰機場免稅經營權,以及全球最大旅遊零售單體三亞海棠灣免稅店,佔據核心免稅客流。

中國中免將線上業務作為長期發展戰略,早在 2018成立新零售事業部,研究探索跨境電商,推進線上預訂業務,2019年線上預訂成功覆蓋10+個機場。疫情期間,公司線上業務又得到了快速發展,搭建會員購平臺,提供離島補購等銷售,彌補線下客流下滑帶來的損失。據弗若斯特沙利文,公司是全國第一個搭建線上預訂平臺、線上會員購平臺的免稅運營商。截止2022年上半年,公司大會員系統註冊會員數達到2280萬個,較 2019年增長 18倍。受線上業務帶動,有稅商品的收入比重提升到 30%+。預計隨著更多品牌授權線上銷售以及會員池的不斷壯大,公司線上業務有望持續增長。

近期投資者需要關注疫情反覆問題,據 H股招股書,截止 2022年 8月 5日,受疫情影響,公司僅4分1門店恢復正常營業,63%的門店仍處於暫時關閉狀態。若出現新冠疫情反復、防控升級或者客流停滯持續,則會對公司業績的恢復與增長造成不利影響。9月中旬開始,海南疫情進入收尾階段,兩大機場航班量環比改善;政策出台助力複工複産,離島免稅複蘇在即;新政疊加國慶黃金周拉動有望帶動海南客流及離島免稅複蘇。中免卡位流量高地的同時運營實力加強,海口免稅城+海棠灣一期2號地兩大項目有望帶來份額提升。

成熟市場的投資者買股票,更加注重股票的性價比。這既可以保證他們在股市低迷期有足夠的安全邊際,更能保證在市場回暖時有豐厚的利潤,這一點能夠從中國中免的H股近期走勢中看出端倪。作爲中國毫無疑問的免稅龍頭,中國中免曆來深受外資垂青,近年以來更是憑借提前消化對免稅行業的高增長預期,其盈利能力持續走高,A股股價不斷上行突破新高,但火熱炒作所帶動的高估值終究存在一定風險,其A股股價也在今年上半年業績表現和預期不明朗的時間裏開始回落。而中國中免的H股在上市時定價,于其當時A股股價而言本身有接近3成的折價,帶來了更多的利潤空間。因此,自上市以來,公司H股的上漲趨勢遠超過A股,逐漸吸引了市場目光。

以上個股分析純為個人意見,不構成投資建議。 C 基金持有有文中中國中免上市公司的長/短倉。

關於作者: 伍信安(SEAN NG)鵬格斯資產管理的投資分析師,覆蓋新能源和互聯網板塊