熱門文章

光伏革命3.0:儲能逆變器迎來爆發,萬億市場指日可待?

從2011年到2021年,中國光伏產業完成了從追隨者到領導者的身份蛻變。十年間,中國光伏製造能力、裝機量及發電量接連達到世界第一,光伏產業佔據了全球80%以上的市場份額,並成功如期邁向平價時代。未來幾十年,在中國頂層的「碳中和」、「碳達峰」目標指引下,光伏將向著主力能源的地位前進。在中國光伏產業奔湧向前的大格局下,一批批光伏企業前赴後繼,像前幾篇文章提到的協鑫科技(顆粒矽)、隆基綠能(一體化單晶組件)、邁為股份(HJT電池)亦是在其子板塊中擔當技術革新角色。

這次主題主要探討逆變器部分,逆變器屬於光伏產業鏈下游,是光伏系統核心部件,連接組件與電網的關鍵環節。在光伏發電過程中,光伏陣列所發的電能為直流電,直流供電系統存在很大局限性,不利於變換電壓,負載應用範圍亦受限制,因此需要逆變器將直流電變成頻率、幅值可調的交流電,這有利於提升光伏發電系統的效率及運行穩定性;同時,逆變器也是整個光伏發電系統中多種資訊傳遞與處理的資訊平臺,是連接智慧電網的智慧化關鍵設備。

光伏逆變器可分為(1)集中式逆變器、(2)組串式逆變器、(3)戶用式逆變器。集中式逆變器的輸出功率通常在 500kW 以上,應用於大型地面電站。組串式逆變器功率在30-350kW,主要應用於分佈式發電系統,目前組串式逆變器的特點是大功率化,新上市的大功率組串式逆變器功率多位 250kW 以上,其在工商業及集中式電站場景的應用也逐漸增多。戶用式逆變器單體容量在 25 kW 以下,用於家用的小型發電系統。

資料來源:浙商研究,公司官網

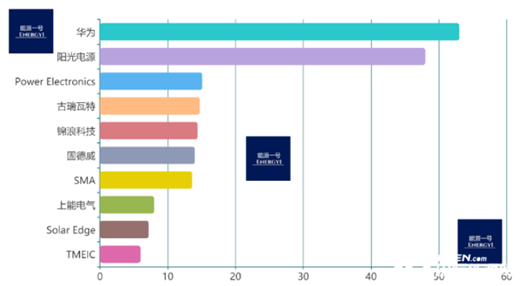

在國產替代的大背景下,龍頭效應不斷強化,中國企業市場份額創歷史新高,據 Wood Mackenzie,2021年全球光伏逆變器出貨排名中,華為、陽光電源穩穩佔據第一、第二名位置,陽光電源全球出貨48GW,市占率30%,相比 2019 年(13%)大幅提升 17 個百分點。國產替代主要得益於國內復工複產領先全球,承接大量海外轉移需求,這既正面宣揚了中國製造的力量,也強化了中國廠商在海外客戶中的品牌形象。

資料來源:Wood Mackenzie

陽光電源光伏逆變器產品線齊全,提供戶用、組串、集中逆變器,功率覆蓋3-8800kW,滿足不同應用場景的多元化需求。公司注重產品研發,在相對成熟的逆變器產品上進行邊際創新,為逆變器添加各類智慧化、靈活性功能,持續提升逆變器綜合性能,提高系統的運行效率。2021年3月推出全球功率最大的組串式逆變器,2021年6月推出光儲融合的逆變器。考慮光伏產業鏈降價趨勢,公司邊際創新能力有助於產品更新反覆運算,保持差異化優勢,以產品力對抗降價壓力,保證良好的盈利能力。

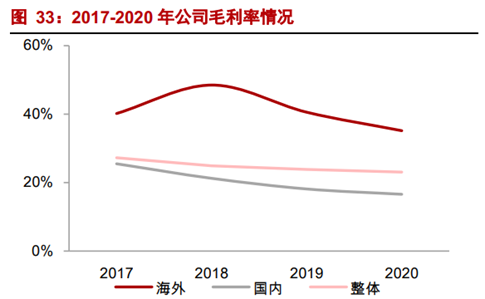

另外,陽光電源開拓海外市場是另一重點,2018年前公司逆變器以銷往國內為主,海外貢獻不超過 20%,近年來受市場環境影響,公司逐步發力海外市場(主要客戶依舊是 B端的地面電站客戶)。2018-2021年逆變器海外出貨量3年複式增長超100%,2021年海外出貨量貢獻更超6成。從公司整體毛利率角度看,海外毛利率約40%,高於國內20%左右,主要由於海外逆變器產品平均單價顯著高於國內逆變器,細分理由有三點:1)海外友商受制於人工、物料等成本因素,逆變器產品定價往往數倍於國內產品,這為出口逆變器產品定價提供巨大空間。2)海外本身上網、用電電價高,對光伏產品價格敏感度低。3)產品結構上,海外集中式逆變器占比低,高單價的組串式及戶用逆變器佔比高。公司過去銷售管道重心更傾向於以直銷為主的地面電站客戶,而2021年開始公司戰略變革,針對海外分散式、戶用進行管道改革,加強地區管道商合作,並加大歐洲、美洲等市場佈局力度,搶抓更多新興市場的機會。

資料來源:浙商研究,公司官網

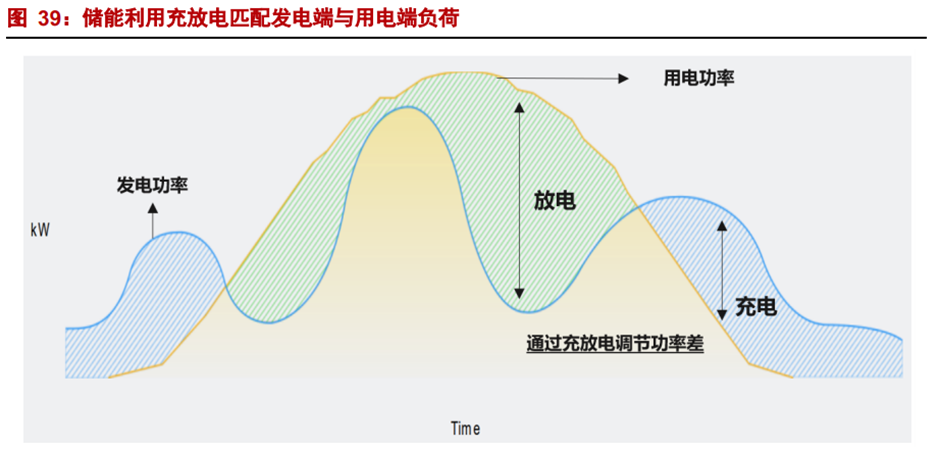

公司另一想像空間不得不提其儲能業務,儲能的靈活性調節特質是其在電力系統得到廣泛應用的重要原因。以光儲發電系統為例,由於光伏發電受資源稟賦限制,具有波動性和間歇性特質,無法很好地與用電側匹配,因此併網後容易加大電網的消納負擔。加裝電化學儲能後,儲能可通過快速的充放電,在發電功率低時放電,在功率高時充電,調價電源與負荷端的功率差,實現用電與發電的高度匹配。儲能業務暫時只佔陽光電源13%,但其增速達200-300%,相比電池廠商,公司的優勢在於交直流控制,調度方面優勢大,也具備整套解決方案的能力,可以將儲能系統與源荷網各環節匹配,儲能系統關鍵在於能量控制于調度,于公司專業更匹配。

資料來源:Wood Mackenzie

雖然22年一季度業績不如理想,主要由於俄烏戰爭及疫情導致供應鏈大幅受影響,半導體原材料漲價幅度較大,加上公司大部份以海外業務為主,故此運費上升而影響公司毛利率。公司為開拓海外市場提前佈局,人員薪酬及咨詢服務費亦因此大幅增加。然而,隨著上海開始復工複產,港口運輸逐步恢復,預計 5-6 月份公司逆變器發貨量將環比恢復增長。雖然長三角疫情短期對原材料供應形成一定壓力,但公司一季度為保出貨加大晶片備貨力度,存貨創歷史新高,有望保障2季業績環比增長,後續隨著疫情好轉,原材料壓力有望逐步緩解。加上美國日前更宣佈未來兩年不會對太陽能產品加徵任何新關稅,以令停滯不前的太陽能發電項目走上正軌。這舉動無疑對中國光伏行業穩定性大大提高,對於海外佔比較高的陽光電源(出口美國佔公司約15%)必定有利。

資料來源:浙商研究,公司官網

以上個股分析純為個人意見,不構成投資建議。 C 基金未持有有文中陽光電源上市公司的長/短倉。

關於作者: 伍信安(SEAN NG)鵬格斯資產管理的投資分析師,覆蓋新能源和互聯網板塊